1 全球石塑复合地板市场洞察分析

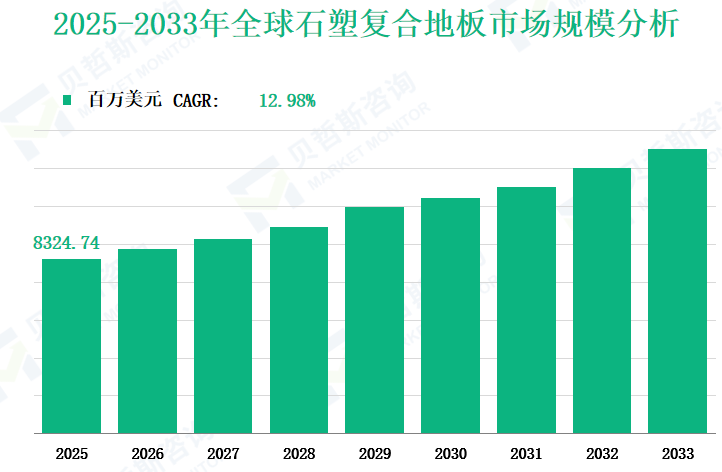

2025 年,全球石塑复合地板市场规模将达到8324.74

百万美元,2025 至 2033 年的复合年增长率(CAGR)为 12.98%。

石塑复合地板(SPC Flooring),有时也称石聚合物复合地板,主要由石灰石与聚氯乙烯(PVC)及稳定剂混合而成。高石灰石含量使

SPC 地板具有极高的密度、耐用性,且抗冲击和抗压痕性能优异。石塑复合地板具有防水性,不易拱起或剥落,可安装在洗衣房、浴室、地下室、厨房等易受潮或温度变化的区域。其维护成本低,耐用性使其成为高人流商业地板应用的理想选择。

2 石塑复合地板市场增长驱动因素和制约因素

环保需求与消费升级

随着全球环保意识增强,消费者对无毒、低甲醛绿色建材的需求显著增加。SPC 地板以石灰石和 PVC 为主要原料,生产过程无需用胶,实现 “零甲醛”,符合

FloorScore 认证等环保标准,吸引了注重健康的家庭和商业用户。例如,中国浙江海利得新材料推出的 SPC 地板通过环保认证,满足欧美市场的严苛要求。此外,消费者对地板的美观性和功能性要求更高,SPC

地板通过数码印刷技术模拟木纹、石纹等纹理,并搭配 UV 涂层增强耐磨性,契合个性化装修趋势。

城市化与建筑市场扩张

全球城市化率持续提升(预计 2050 年达 70%),推动住宅和商业建筑需求增长。SPC 地板因其防水、耐磨、易安装等特性,广泛应用于厨房、浴室、办公室等高湿度或高人流场景。在印度、东南亚等新兴市场,快速城市化带动基础设施投资。例如,印度

SPC 地板销量 2022 年达 2050 万平方米,预计 2029 年增至 6000 万平方米,年复合增长率超 14%。

替代传统地板的性价比优势

与实木地板和瓷砖相比,SPC 地板成本低 30%-50%,维护便捷,使用寿命超 20 年。例如,美国市场 SPC 地板价格约为 9.6-10.2 美元 / 平方米,低于实木地板的

15-25 美元 / 平方米。同时,其高密度结构(石灰石比例高)使其抗冲击性优于 WPC 地板,逐步替代传统材料的部分市场份额。

线上销售渠道拓展

亚马逊、阿里巴巴等电商平台的普及降低了购买门槛,消费者可通过虚拟房间可视化工具在线选购。例如,家得宝(Home Depot)和劳氏(Lowe’s)等零售商通过在线渠道提供

SPC 地板虚拟铺装效果预览,推动销量增长。2022 年全球线上销售占比 15%,预计 2029 年将升至 25%。

原材料价格波动与供应链风险

SPC 地板依赖 PVC 和石灰石,其价格受国际原油市场(PVC 源自石油)和矿产资源供应影响显著。例如,2022 年国际原油价格波动导致 PVC 成本上涨

12%,挤压企业利润。此外,中美贸易摩擦带来关税不确定性,美国对中国产 PVC 地板征收 25% 关税,迫使企业转向越南、柬埔寨等地建厂(如 CFL

Flooring 在越南扩产)。

行业竞争加剧与同质化问题

市场进入门槛低,中国中小企业占比超 60%,导致低价竞争激烈。2022 年全球前五厂商市场份额仅 20.8%,行业集中度低。例如,浙江数十家企业生产同质化产品,毛利率普遍低于

30%,而 AHF Products 等龙头企业通过技术专利(如 TRUESHIELD 2.0 耐磨技术)维持 35% 以上毛利率,凸显技术壁垒的重要性。

替代品威胁与消费者认知不足

强化地板、WPC 地板等替代品分流低端市场需求,尤其是 WPC 地板因其发泡层隔音效果更好,吸引对声学要求高的客户。此外,部分消费者对 SPC 地板的认知停留在

“廉价塑料地板”,忽视其性能优势,企业需加大教育和营销投入。

环境政策与回收挑战

尽管 SPC 地板生产过程环保,但其 PVC 材质废弃后难以降解。欧盟《循环经济行动计划》要求 2030 年塑料回收率达 55%,迫使企业开发可回收配方。目前仅有莫霍克(Mohawk)等少数企业推出可回收产品线,行业整体回收体系仍不完善。

3 石塑复合地板市场技术创新

产品性能升级

声学与舒适性提升:曼宁顿

mills(Mannington Mills)等龙头企业推出 ADURA® Rigid 系列,附加 IXPE 隔音垫,可降低噪音 20 分贝,满足商业场景需求。

耐磨与防火技术:AHF

Products 的 TRUESHIELD 2.0 技术将耐磨层厚度增至 0.7mm,通过 ASTM E84 防火测试,适用于酒店、学校等公共场所。

轻量化与超薄设计:CFL

Flooring 开发 Be-lite 专利技术,将地板厚度降至 4.5mm,便于旧房翻新。2023 年该系列销量占其总收入的 25%。

环保与可持续创新

生物基材料应用:浙江吉米科技推出生物基

PVC 配方,使用 30% 植物基树脂,碳足迹减少 22%,获得欧盟 EPD 认证。

模块化可拆卸设计:莫霍克(Mohawk)的

Signature Technology 采用数码印刷技术,使单片地板可替换,减少整体更换浪费,安装效率提升 40%。

智能生产工艺

浙江华丽新材料等中国企业引入智能生产线,利用 AI 视觉检测系统实时监控产品厚度和颜色一致性,废品率从 5% 降至 1.5%。台州华丽新材料的绿色智能改造项目使生产能耗降低

18%,产能提升 30%。

龙头企业横向扩张

AHF Products 收购阿姆斯壮地板(Armstrong

Flooring):2022 年 AHF 收购美国老牌地板企业阿姆斯壮资产,获得其品牌使用权及三条生产线,强化北美市场份额(2022

年 AHF 在美国市场份额 10.57%)。

莫霍克(Mohawk)技术整合:通过收购德国数码印刷公司,莫霍克将图案分辨率提升至传统工艺的

4 倍,推出 Hampton Heights 系列,2023 年营收增长 12%。

中国企业全球布局

浙江华仕股份有限公司上市融资:2020

年在深交所上市,募资 7.09 亿元扩产,2022 年海外收入占比 68%,主要出口欧美。

天振竹地板拓展东南亚:在越南新建工厂规避美国关税,2023

年对美出口增长 45%,成本降低 15%。

中小企业联盟与转型

中国长三角地区中小企业成立产业联盟共享研发资源。例如,浙江奇德新材料与高校合作开发零甲醛胶,成本降低 20%。部分企业转向定制化服务,如浙江金盾为欧洲客户提供专属木纹设计,溢价率达

30%。

4 按类型划分的全球石塑复合地板市场规模

2025 年,再生 PVC 型 SPC 地板预计实现收入2086.09 百万美元,约占 SPC 地板市场总收入的 25.06%,表明环保地板解决方案备受青睐。再生

PVC 型因其可持续性优势逐渐流行,利用工业或消费后废料,相比非再生替代品减少环境影响。

2025 年,非再生 PVC 型预计主导 SPC 地板市场,收入达6238.65 百万美元,占总市场份额的 74.94%,反映其在各类应用中的广泛使用和偏好。非再生

PVC 型 SPC 地板以耐用性和抗磨损性著称,是住宅和商业场景的热门选择。

|

类型

|

2025 年市场规模(百万美元)

|

2025 年市场份额

|

|

再生PVC类型

|

2086.09

|

25.06%

|

|

非再生PVC类型

|

6238.65

|

74.94%

|

5 按应用划分的全球石塑复合地板市场规模

住宅领域是 SPC 地板市场的主导细分市场。2025 年,住宅应用收入达7430.78 百万美元,占市场总收入的 89.26%。这一显著贡献归因于多个因素:首先,全球人口持续增长和住房需求上升,越来越多房主因

SPC 地板的耐用性、防水性和易维护性选择它,适用于客厅、卧室、厨房等住宅空间;其次,SPC 地板可模仿天然木材或石材外观,满足消费者提升家居内饰设计的需求;此外,相比部分传统地板材料成本较低,也推动其在住宅项目中的普及。

SPC 地板市场的商业细分领域也发挥重要作用。2025 年,商业应用收入为893.96 百万美元,占市场总收入的 10.74%。办公室、零售店、酒店、医院等商业空间越来越多地使用

SPC 地板:在办公环境中,其耐用性和抗高人流特性使其成为实用选择;零售店受益于其易清洁特性,这对维持整洁的购物环境至关重要;酒店和医院需要兼具耐用性和卫生性的地板材料,SPC

地板的防水和易消毒特性满足这些需求。

|

应用

|

2025 年市场规模(百万美元)

|

2025 年市场份额

|

|

住宅用途

|

7430.78

|

89.26%

|

|

商业用途

|

893.96

|

10.74%

|

6 按地区划分的全球石塑复合地板市场规模

美国是 SPC 地板的主要市场。2025 年,美国 SPC 地板收入预计为3361.30 百万美元。该国住宅和商业领域的大规模建筑活动显著推动了这一数据。美国对耐用、经济且美观的地板解决方案需求上升,房主和企业均青睐

SPC 地板的防水、耐磨及模仿木材和石材等天然材料的能力。此外,美国成熟的分销渠道和大量地板零售商的存在,促进了 SPC 地板的广泛普及。

欧洲在全球 SPC 地板市场也占据重要份额。2025 年,收入预计为2704.84 百万美元。该地区对可持续和高质量建材的重视与 SPC 地板的特性高度契合,许多欧洲国家有严格的环境法规,SPC

地板低 VOC(挥发性有机化合物)排放及部分可回收特性符合这些要求。此外,欧洲多样的建筑风格催生了对可提升各类建筑美观性地板的需求,SPC 地板在欧洲住宅翻新和新商业建筑项目中的日益流行推动了其市场增长。

2025 年,中国 SPC 地板市场收入预计为850.44 百万美元。中国不仅是重要的消费市场,也是 SPC 地板的主要制造中心。该国蓬勃发展的房地产行业(尤其是城市地区)是

SPC 地板需求的关键驱动力,包括住宅公寓和商业综合体在内的国内建筑项目因 SPC 地板的经济性和性能而越来越多地使用它。此外,中国先进的制造能力支持低成本生产,也为其

SPC 地板出口业务提供了支撑。

2025 年,日本 SPC 地板市场收入预计为327.72 百万美元。日本市场以对产品质量和功能性的高标准为特点,SPC 地板的耐用性、易维护性和卫生性使其适用于日本家庭和商业空间。日本老龄化人口也推动了对易安装和维护地板的需求,以减少大规模翻新工作。此外,该国对节能和环保产品的关注促使

SPC 地板接受度日益提高。

2025 年,印度 SPC 地板市场收入预计为284.70 百万美元。随着印度快速城市化和经济增长,包括地板在内的建筑材料需求激增。与部分传统地板选项相比,SPC

地板的性价比使其在印度逐渐流行,政府推动住房和基础设施发展的举措进一步刺激了该国 SPC 地板市场的增长。此外,随着消费者对 SPC 地板防潮、防污等优势的认知提升,其普及率预计将进一步提高。

2025 年,东南亚 SPC 地板市场收入预计为188.37 百万美元。受经济发展、旅游业增长和人口扩张等因素推动,该地区正经历建筑热潮。SPC 地板适用于东南亚的热带气候,其防水和防滑特性尤其有用,泰国、印度尼西亚、越南等国酒店和房地产行业的发展推动了该地区对

SPC 地板的需求。

7 主要厂商的全球石塑复合地板市场分析

AHF Products

公司简介:AHF

Products 成立于 1986 年,总部位于美国,在美柬两国设有生产基地,主要服务北美、欧洲和亚太市场。

业务概况:AHF

Products 是知名的木地板产品制造商和分销商,面向住宅和商业领域,提供实木、强化木地板及石塑复合(SPC)地板等产品,通过全系列地板分销商、大型家居中心、全国性地板零售商和硬木专业分销商等渠道销售,旗下品牌广为人知。

产品供应:AHF

Products 提供采用 TRUESHIELD 2.0 技术的 SPC 地板,具有抗刮擦、防污和耐磨特性,产品有多种经典和现代色彩的木纹设计,适合各种空间风格,还配备声学

IXPE 背衬增强隔音效果,适合多场景使用。

2023 年营收摘要:2023

年,AHF Products 营收达300.34 百万美元,在 SPC 地板市场实现显著增长。

Mohawk

公司简介:莫霍克(Mohawk)成立于

1878 年,主要在美国运营,在北美、欧洲和亚洲具有重要影响力,总部位于美国。

业务概况:莫霍克是领先的地板产品制造商,产品涵盖地毯、

rugs、瓷砖、强化地板、木地板、豪华乙烯基瓷砖和乙烯基地板等,业务分为全球陶瓷、北美地板和其他地区地板(Flooring ROW)板块。

产品供应:莫霍克提供具有时尚木纹和石纹外观的

SPC 地板,100% 防水、易清洁,并增强了防污和耐磨保护,产品设计可承受日常磨损,兼具耐用性和美观性。

2023 年营收摘要:2023

年,莫霍克营收为295.02 百万美元,彰显其在地板行业的强劲市场地位。

Mannington Mills

公司简介:曼宁顿

mills(Mannington Mills)成立于 1915 年,总部位于美国,在美国设有生产设施,产品主要在北美和欧洲销售。

业务概况:曼宁顿

mills 是优质地板的领先制造商,提供住宅和商业用片材乙烯基、豪华乙烯基、强化地板、硬木地板、豪华乙烯基 plank 和瓷砖地板,以及商业地毯和橡胶地板。

产品供应:曼宁顿

mills 提供 ADURA®Rigid SPC 地板,以强度、耐用性和卓越的抗压痕性著称,适合家庭健身房、儿童房和厨房等场景,可承受广泛的温度变化,且可安装在现有硬质地表面上。

2023 年营收摘要:2023

年,曼宁顿 mills 营收达255.24 百万美元,展现其在

SPC 地板领域的竞争优势。

获取更多石塑复合地板行业信息,可参考我们最新发布的《全球及中国石塑复合地板市场研究报告 - 市场份额、供需、及前景分析》。