软铁氧体磁芯是易于磁化和退磁的材料,主要用于增强或引导电流产生的磁通量。软铁氧体磁芯广泛应用于电力电子电路中,如电压电流互感器、饱和电抗器、磁放大器、电感器、扼流圈等。这些磁性设备可能需要在50/60赫兹或低至直流或高于1兆赫兹的频率下运行。

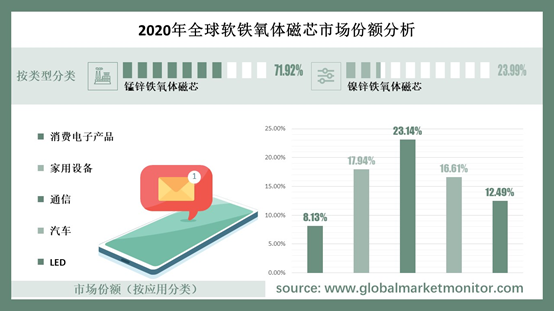

常见的软铁氧体磁芯有锰锌铁氧体磁芯和镍锌铁氧体磁芯。锰锌铁氧体磁芯是最常见的类型,应用广泛。在锰锌类别中,可以使用多种材料,其选择主要是需要适应的应用程序的功能。锰锌铁氧体主要用于频率小于2兆赫兹。镍锌铁氧体磁芯材料的特点是材料电阻率高,比锰锌铁氧体磁芯高几个数量级。它是在1-2兆赫兹至数百兆赫兹范围内工作的首选材料。为了覆盖如此宽的频率范围和不同的应用,多年来已经开发了许多镍锌材料。

软铁氧体磁芯应用广,常用于消费电子产品、家用设备、通信、汽车、LED等领域。随着笔记本电脑、电脑、手机等电子元器件的小型化,所应用的元器件必须相应地高频化、芯片化,并且必须大大降低磁损耗才能实现其软铁氧体磁芯的低发热和节能。家电未来将以高清、大屏、数字滤波为主,平板电视占比较大,这对磁性材料产品提出了更严格的要求。频率越高,要求软铁氧体磁芯具有更高的工作频率。软铁氧体磁芯用于需要电流和磁通量之间有效耦合的地方。它们构成了当今主要通信应用领域中使用的电感器和变压器的重要组成部分。用于汽车应用的软铁氧体磁芯可以在恶劣条件下使用,并且要求电感具有高稳定性,以承受塑料成型过程中的外部应力和工作温度的变化。使用软铁氧体磁芯材料LED作为光源的最大优点是节能环保、使用寿命长、无频闪、保护视力。如果目前所有的照明光源都被LED取代,全球照明功耗将减少一半。

中国软铁氧体磁芯市场需求旺盛

从地区看,亚太地区是软铁氧体磁芯行业最大的收入市场,2015年市场收入为42.97%,2020年市场收入为43.19%,增长了0.22%。2020年,北美、欧洲、南美、中东和非洲各占26.18%、21.38%、5.17%、4.08%的市场份额。

获取完整样本,请点击:https://www.globalmarketmonitor.com.cn/reports/274813-soft-ferrite-cores-market-report.html

目前,在发达国家,软铁氧体磁芯产业通常处于较高水平。世界上的大公司主要集中在日本和中国。与中国企业相比,外国企业的制造成本相对较高。随着生产技术的发展,中国软磁铁氧体磁芯在国际市场的占有率不断提高,在国际市场上的竞争力逐渐增强。

中国已成为国际软铁氧体磁芯的主要消费国,但部分低端产品的生产技术相对落后。虽然新生产线不断增加,但高端产品仍依赖进口。我国软磁铁氧体磁芯产业已发展成为具有一定研发生产能力的国家级产业,目前产品结构逐步完善。随着国民经济的快速增长和下游产业的快速发展,消费电子产品在中国保持稳定增长,汽车电子产品在全球经济低迷的情况下也持续增长。中国铁氧体磁芯市场需求旺盛,为铁氧体磁芯市场和技术的发展提供了良好机遇。

软铁氧体磁芯应用广,带动需求增长

随着耐高温铁粉芯厂家生产和应用技术的发展,软铁氧体磁芯在电感、变压器、滤波器等应用领域不断进行新的创新和改进,以满足市场需求。由于对软铁氧体磁芯的研究,已经形成了由软铁氧体材料制成的各种形状的磁芯。这些核心的不同组合具有不同的性能和特点,以满足人们的不同需求。由这些材料制成的磁芯广泛应用于广播、电视、通讯、计算机技术、自动控制、航空航天技术、电子设备等IT行业。并用于制作各类变压器、电感、扼流圈、抑制器、滤波器等器件。这些因素推动了软铁氧体磁芯市场的发展。

2015年,全球软铁氧体磁芯市场收入为1120.03百万美元,2020年增至1323.06百万美元。我们预测到2025年全球软铁氧体磁芯市场规模将达到1808.75百万美元。

总之,软铁氧体磁芯可以覆盖大量的电子电气产品,是材料工业的基础和支柱产业板块之一。随着电子电气行业的迅速崛起,许多高科技软铁氧体磁芯也将大量生产和采购。电气行业的主要市场参与者描绘了软铁氧体磁芯消费的上升趋势。这些因素也为软铁氧体磁芯市场带来了更多的新兴机会。

我们提供更专业明智的市场报告,让您的商务决策锦上添花。

400-166-9286

贝哲斯客服

English

English