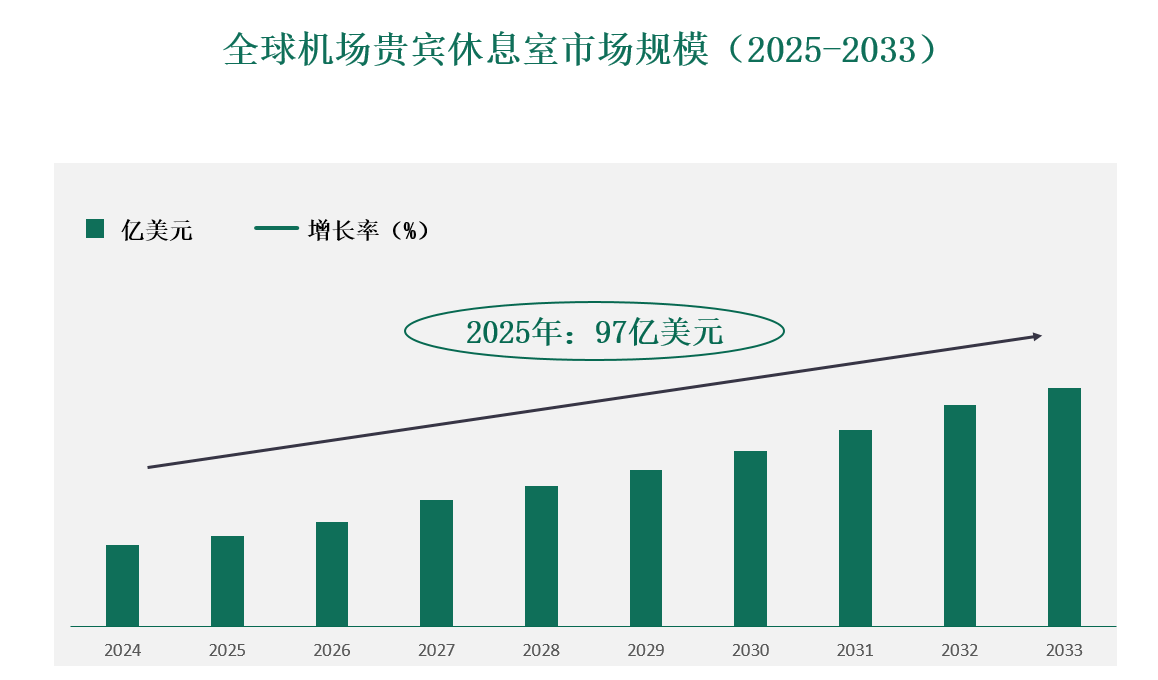

2025年机场贵宾休息室市场规模将达到97亿美元,预计到2033年将增长至142亿美元。

机场贵宾休息室已从头等舱旅客的专属休憩场所,发展成为机场和航空公司重要的收入来源和品牌差异化中心。这些遍布全球各大航站楼的高端空间,为常旅客、商务旅客和高端经济舱乘客提供更舒适的体验、个性化服务、无缝连接和热情周到的服务。机场贵宾休息室的日益普及反映了航空战略的重大转变:机场不再仅仅是交通枢纽,而是旨在创造辅助收入并提升旅客旅程体验的复杂商业生态系统。

按休息室类型

航空公司自营贵宾休息室:由阿联酋航空、汉莎航空和达美航空等全服务航空公司运营。这些休息室用于加强品牌定位和客户忠诚度。

独立贵宾室:由第三方供应商运营,服务于多家航空公司或散客。

联盟贵宾室:由全球航空联盟运营的共享贵宾室,为成员航空公司的乘客提供服务。

按访问类型

会员计划:可通过年度或半年计划(例如,优先通行证)获得访问权限。

信用卡特权:由美国运通白金卡或 Visa Infinite 等高级信用卡提供的特权。

按次付费:无需预约即可进入的模式,在不经常旅行的人群中越来越受欢迎。

航空公司会员等级或舱位等级:适用于头等舱和商务舱乘客或精英常旅客。

由于低成本航空公司的兴起以及精打细算的旅客愿意为便利付费,按次付费模式正经历着显著增长。在聚合平台和移动应用整合的推动下,预计到2033年,其市场份额将翻一番。

按最终用户

商务旅客

休闲旅行者

过境乘客

常旅客(忠诚度等级)

商务旅客仍然是贵宾休息室客流量的

主要贡献者,尤其是在欧洲、北美和亚洲的主要商务中心。

按地区

预计到2025年,

北美地区将占据最大的收入份额,这主要得益于高商务旅行量和信用卡关联的贵宾休息室使用权计划。然而,亚太地区预计将在2033年之前实现最高的复合年增长率, 这主要得益于 中国、印度、越南和印度尼西亚等国新建机场的蓬勃发展。

市场趋势

贵宾休息室正在迅速采用智能技术,以提升乘客舒适度、优化服务并降低运营成本。这些技术包括:

人工智能驱动的办理登机手续和访问管理,与生物识别身份平台和移动登机牌集成。

动态容量监控系统,可实时跟踪座位可用性,以管理人流。

个性化休息室应用程序,根据乘客个人资料提供精选菜单、水疗预订或娱乐播放列表。