全球和中国杜比全景声手机市场规模按设备类型、分销渠道、地理范围和预测划分

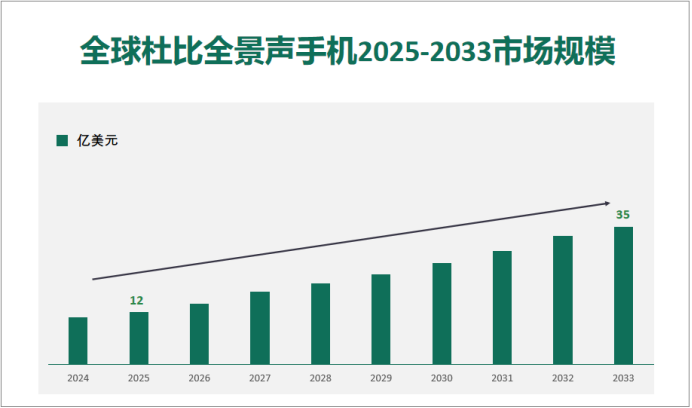

2025年杜比全景声手机市场收入价值12亿美元,预计到2033年将达到35亿美元

杜比全景声 (Dolby Atmos) 手机市场正经历显著增长,这得益于移动设备对沉浸式音频体验日益增长的需求。推动这一趋势的关键因素包括流媒体服务、游戏应用的兴起,以及消费者对个人设备高品质音效日益增长的偏好。杜比全景声 (Dolby Atmos) 技术通过营造三维声音环境来增强音效,使用户能够以更沉浸的方式享受音乐、电影和游戏。在实际使用场景中,无论是观看热门电影、畅玩刺激的电子游戏,还是欣赏自己喜爱的播放列表,杜比全景声 (Dolby Atmos) 手机都能为用户带来丰富的聆听体验。在注重音质的市场中,这项技术已成为提升用户参与度和满意度的关键。

近期全球发展,包括5G服务的扩展和在线内容的激增,通过实现无缝流媒体和实时音频处理,进一步影响着市场发展势头。展望未来,随着音频技术的进步和新功能的潜在投资,市场已准备好迎接创新,但竞争和高昂的开发成本等挑战可能会影响增长轨迹。

按设备类型

杜比全景声手机市场可以根据设备类型进行细分,包括:

智能手机:凭借其多功能性和广泛用途,占据市场主导地位。预计到2023年,搭载杜比全景声 (Dolby Atmos) 技术的智能手机将占据整个市场的70%以上。

功能手机:虽然不太常见,但一小部分功能手机采用了杜比全景声 (Dolby Atmos) 等音频增强功能,占据了约 5% 的市场份额。

游戏手机:这类手机面向小众市场,吸引注重沉浸式音频体验的游戏玩家。这类手机约占市场份额的15%。

可折叠智能手机:作为一个不断发展的类别,可折叠智能手机开始支持杜比全景声 (Dolby Atmos)。这类智能手机占据了约 10% 的市场份额。

按分销渠道

支持杜比全景声 (Dolby Atmos) 的手机的分布情况如下:

在线零售商:由于便利性和更广泛的覆盖范围,该渠道占据市场主导地位,占销售额的近 50%。

实体店:实体店占据约 30% 的市场份额,让顾客可以亲身体验产品。

运营商商店:这些商店的销售额约为 15%,通常与服务计划捆绑在一起。

直接面向消费者的销售:这一部分约占 5%,对在线影响力强大的品牌具有吸引力。

杜比全景声手机市场区域趋势

北美杜比全景声手机市场趋势

北美地区在杜比全景声 (Dolby Atmos) 手机领域占有最大的市场份额,这得益于该地区人均收入高、高端智能手机普及率成熟、沉浸式音频媒体消费模式早期形成以及音频、芯片组和移动创新集群的强大研发实力。仅美国智能手机市场在 2024 年就创造了 818.64 亿美元的收入,预计到 2030 年将以 2.9% 的复合年增长率增长。预测显示,北美智能手机市场规模预计将从 2024 年的 1940 亿美元增长到 2033 年的 2520 亿美元(复合年增长率为 2.94%)。这样的规模和收入水平使得高级功能捆绑(如杜比全景声 (Dolby Atmos))能够在众多 SKU 中可行。高流媒体使用率、游戏中的空间音频、AR VR 沉浸式应用以及为音频差异化付费的意愿等需求驱动因素进一步巩固了北美作为领先市场的地位。推动这一进程的宏观因素包括:强劲的资本流入美国和加拿大科技领域、有利的知识产权和专利制度、较高的数字素养以及对5G和6G基础设施的政策支持。分销模式——运营商补贴、音频订阅捆绑以及运营商零售的在线直销——加速了杜比全景声 (Dolby Atmos) 设备的部署。对于现有企业而言,保持音频领域的差异化将成为其竞争壁垒;进入者必须证明在中高端市场采用杜比全景声的合理性;投资者可能会投资音频编解码器或芯片初创公司;最终用户将在旗舰和高端手机中看到更丰富的音效支持。

在北美,墨西哥正成为杜比全景声 (Dolby Atmos) 手机采用率增长最快的国家,这得益于智能手机普及率的提高、电信现代化以及与美国的有利贸易一体化。预计 2025 年至 2030 年,墨西哥智能手机市场在销量和收入上将强劲增长,并利用低成本层逐渐蚕食高端功能。随着墨西哥运营商升级到 5G 并推动更丰富的媒体服务,对沉浸式音频的需求变得更加迫切,这使得杜比全景声 (Dolby Atmos) 成为一种差异化优势。对于设备制造商来说,墨西哥是一个战略增长前沿:要在这里占据份额,需要以经济高效的方式集成全景声、与运营商合作进行音频推广以及建立内容合作伙伴关系。从投资者和新进入者的角度来看,墨西哥是北美除饱和的美国加拿大之外的增长滩头堡。对于最终用户来说,这意味着可以在升级周期的早期接触到更丰富的音频。

在北美新兴的杜比全景声 (Dolby Atmos) 手机市场中,加拿大脱颖而出。尽管市场已趋于成熟,但其高端音频应用的增长势头仍在持续,尤其是在人口密度较低或农村地区。预计加拿大智能手机市场将从 2024 年的 133.838 亿美元增长到 2030 年的 163.635 亿美元(复合年增长率为 3.5%)。这一上升趋势,加上政府对数字包容性的投入、5G 宽带覆盖范围的不断扩大以及运营商在沉浸式音频套餐中的大力推广,使加拿大成为杜比全景声 (Dolby Atmos) 普及的新兴地区。原始设备制造商 (OEM) 和音频授权商应优先考虑本地化的音频调优、与加拿大流媒体内容服务的集成以及运营商的联合营销。投资者可以考虑投资加拿大的音频软件生态系统或服务层。对于最终用户而言,这意味着高级音频功能将更广泛地扩展到加拿大各级手机,而不仅仅是旗舰机型。

鉴于北美市场的主导地位和高端定位,杜比全景声 (Dolby Atmos) 的普及率可能首先在美国旗舰机型中得到深化,随后逐渐普及。各大厂商正在与流媒体服务、游戏平台和运营商捆绑销售建立合作伙伴关系,以推广空间音频功能。设备内置 DSP、边缘 AI 音频处理和高效电源管理的进步将降低全景声的开销,使其甚至能够应用于中端手机。诸如与音频订阅服务(例如音乐 + 杜比全景声)捆绑销售的设备分期付款计划等融资工具将推动普及。分销创新——提供沉浸式音频演示的在线直销、运营商主导的音频捆绑销售以及定期固件升级——将改变普及模式。对于现有厂商而言,捍卫领先地位意味着持续改进编解码器、进行内容捆绑销售以及充分利用专利组合。进入者必须找到利基市场(例如成本优化的全景声、本地化的音频体验)。投资者可以投资音频 IP、编解码器技术或嵌入式音频初创公司。随着时间的推移,最终用户将获得一系列快速增长的设备,这些设备拥有更丰富的音频,并且溢价利润率将逐渐降低。

亚太地区杜比全景声手机市场趋势

预计亚太地区将成为2026年至2033年杜比全景声手机增长最快的市场,在收入和出货量方面均超过其他地区。这一优势得益于5G的积极部署、智能手机的强劲普及、丰富的音频和多媒体应用,以及先进芯片组和音频编解码器在本地制造设备中的深度集成。2024年,移动技术为亚太地区经济贡献了约9500亿美元(占GDP的5.6%),预计到2030年,随着5G连接规模达到总移动链路的50%,这一数字还将进一步增长。政府刺激措施、频谱政策改革以及数字基础设施的资本流入为沉浸式音频的普及提供了肥沃的土壤。中产阶级的崛起、更长的媒体消费时间以及差异化的智能手机价值套餐等需求驱动因素正在加速沉浸式音频的普及。宏观因素包括对数字包容性的政策支持、年轻人口的膨胀、科技制造业的外国直接投资以及跨境供应链的密度,这些因素放大了供需动态。此外,手机音频DSP、嵌入式移动分期付款以及直接面向消费者的电子商务模式等创新正在降低进入门槛,加速行业扩散。现有企业必须投资本地化固件、与音频平台提供商建立合作伙伴关系以及捆绑高端功能;新进入者应瞄准具有引人注目的杜比全景声价值主张的中端市场;投资者可以重点关注上游编解码器或芯片IP;最终用户将以更实惠的价格享受更丰富的音频体验。

在亚太地区,中国目前在杜比全景声手机的收入和销量份额方面均占据主导地位。其庞大的智能手机市场、先进的制造业基础、强大的原始设备制造商 (OEM) 份额以及消费者对高端音频功能的强烈付费意愿,使其成为支柱市场。许多中国制造商的设备已将杜比全景声或同等级别的空间音频功能作为默认配置,这有助于推动中高端市场的销量。成熟的应用和音乐流媒体生态系统也确保了充足的内容供应,从而提高了消费者采用支持沉浸式音频硬件的动力。对于现有厂商而言,这意味着中国市场可能仍将是主战场;而对于新进入者而言,要想在其他市场获得发展,可能需要借鉴在中国市场行之有效的经验教训。

印度是亚太地区增长最快的杜比全景声 (Dolby Atmos) 手机市场。其人口结构强劲、人均收入不断增长以及智能手机普及率不断提升(尤其是在二三线城市)使得该市场得以快速扩张。由于预期消费者对更高品质音效的需求,OEM 厂商越来越多地在印度市场的中端机型中采用杜比全景声授权。加之 5G 的积极部署以及降低智能手机进口税或鼓励本地制造的有利监管变化,印度的增长轨迹十分强劲。对于投资者和创客而言,要抓住这一增长机遇,需要优化区域成本结构、进行量身定制的音频调校,并与印度流媒体音乐服务商建立内容合作伙伴关系,从而提升感知价值。

拉丁美洲杜比全景声手机市场趋势

拉丁美洲日益被视为支持高级音频的智能手机(例如支持杜比全景声 (Dolby Atmos) 的智能手机)的新兴市场。该地区的智能手机普及率持续上升(从 2023 年的 80% 上升至 2030 年的 90%),预计移动数据流量将从 2023 年的 7.8 EB 增长至 2030 年的 30 EB,这意味着内容和流媒体需求将持续增长。此外,移动基础设施投资也在增长:2024 年,拉丁美洲的移动用户数量达到 126%(表明使用多 SIM 卡),5G 普及率也在不断提高。巴西在 2024 年的 5G 用户数量为 4000 万,墨西哥为 1620 万,哥伦比亚为 890 万,智利为 730 万。这些趋势促使原始设备制造商 (OEM) 和芯片组公司对功能丰富的设备进行本地化。随着用户对沉浸式音频、游戏和视频的流媒体体验,杜比全景声 (Dolby Atmos) 将成为中高端市场的差异化优势。此外,一些智能手机品牌和原始设备制造商正在拉丁美洲建立组装或区域研发支持,从而加快产品迭代和功能推出。最后,不断发展的融资和分销模式(分期付款计划、运营商补贴、“设备即服务”)降低了成本敏感型市场高端功能的准入门槛,从而支持杜比全景声 (Dolby Atmos) 的普及。

巴西是拉美地区智能手机出货量和影响力最大的国家。2025 年第一季度,巴西智能手机出货量达 950 万部,占拉美地区出货量的 28%(同比增长 3%)。当季,三星在巴西市场占据主导地位,市场份额达 43%,其次是摩托罗拉(23%)和小米(15%)。鉴于巴西人口众多、人均收入高于许多拉美国家,以及拥有更先进的 5G 和内容基础设施,巴西自然成为杜比全景声 (Dolby Atmos) 手机的首个也是最大的立足点。OEM 厂商优先考虑在巴西推出新机型、进行功能差异化以及进行本地营销投资(例如捆绑杜比全景声音频演示模式)。由于巴西在地区“定下基调”,因此巴西的成功会影响邻近市场的功能预期,提高竞争对手的基准,并改变消费者对沉浸式音频的期望。

杜比全景声 (Dolby Atmos) 手机动态

杜比全景声 (Dolby Atmos) 手机动态音效代表了移动音频技术的革命性转变,它能够带来沉浸式声音体验,从而提升媒体消费体验。随着用户日益追求便携的高品质音频,对搭载杜比全景声 (Dolby Atmos) 功能的智能手机的需求也日益增长。这项技术不仅丰富了音乐和电影的体验,更提升了游戏体验,营造出引人入胜的多维音效环境。随着消费者在移动体验中更加注重音频保真度,预计杜比全景声 (Dolby Atmos) 就绪设备的市场将大幅增长。

市场驱动因素

推动杜比全景声 (Dolby Atmos) 技术在智能手机中应用的因素有很多。其中一个关键驱动因素是流媒体消费的增长。根据美国劳工统计局的数据,流媒体消费自 2020 年以来飙升了 33%。随着观众越来越多地接触高清内容,对杜比全景声 (Dolby Atmos) 等卓越音质的需求变得至关重要。

国际游戏开发者协会 (IGD) 预测,到 2023 年,全球移动游戏玩家将超过 25 亿,移动游戏的蓬勃发展进一步提升了沉浸式音频体验的需求。娱乐与科技的融合,使杜比全景声 (Dolby Atmos) 成为现代智能手机的关键功能。

市场限制

尽管杜比全景声 (Dolby Atmos) 的发展势头良好,但仍存在一些挑战阻碍其在移动设备中的广泛应用。实施先进音频技术所带来的高昂生产成本,可能会阻碍制造商将杜比全景声 (Dolby Atmos) 集成到其产品中,尤其是在价格实惠的机型中。

许多消费者仍然不了解杜比全景声 (Dolby Atmos) 的优势,导致搭载该技术的设备需求不足。根据消费者技术协会 (Consumer Technology Association) 的一项调查,约 45% 的智能手机用户更看重电池续航和摄像头质量,而非音效增强,这表明这种脱节可能会限制市场增长。

市场机会

智能手机市场为杜比全景声 (Dolby Atmos) 技术拓展其应用范围提供了众多机遇。随着虚拟现实 (VR) 和增强现实 (AR) 应用的不断发展,根据国际数据公司 (IDC) 的数据,到 2022 年,这些应用的市场规模预计将达到 2092 亿美元,杜比全景声 (Dolby Atmos) 拥有巨大的潜力,可以通过卓越的音效增强这些体验。

与注重高质量音频内容的流媒体服务合作,可以提升消费者的认知度和普及度。杜比全景声 (Dolby Atmos) 与可穿戴设备和智能家居设备的融合,也代表着一条有利可图的市场增长途径,因为消费者正在寻求跨设备获得一致的音频体验。

杜比全景声手机市场未来展望

未来十年,杜比全景声 (Dolby Atmos) 手机市场将受益于强大的宏观利好因素,这些因素源于公共政策、人口结构变化和可持续发展要求。一些政府正在推出针对先进电子产品制造业的激励措施和本地化要求,例如减税、降低进口关税或提供零部件补贴,以降低供应链风险并提升国内附加值。例如,旨在提升关键零部件产能(例如印刷电路板 (PCB)、摄像头模块)的大型激励计划表明,更丰富的音频硬件基础设施将获得更强大的制度支持。从人口结构来看,新兴市场和成熟市场中不断壮大的城市中产阶级正在推动对优质多媒体和健康导向内容(例如健康应用中的沉浸式音频、引导式冥想、增强现实 (AR) 和虚拟现实 (VR))的需求不断增长。

环境和健康法规,尤其是针对电子垃圾、电子产品碳足迹和能效标准(例如待机功耗限制)的法规,进一步有利于制造商投资于环保音频处理和低功耗 DSP 设计。消费者在日常生活中追求更高品质的音频体验,而政策压力则推动着更清洁、更高效的设备,这为杜比全景声的普及创造了广阔的空间。将可持续性、本地制造和先进音频创新融入其路线图的公司将在不断发展的移动领域中占据最佳位置,以实现差异化、弹性和监管协调。

我们提供更专业明智的市场报告,让您的商务决策锦上添花。

400-166-9286

181-6370-6525

贝哲斯客服