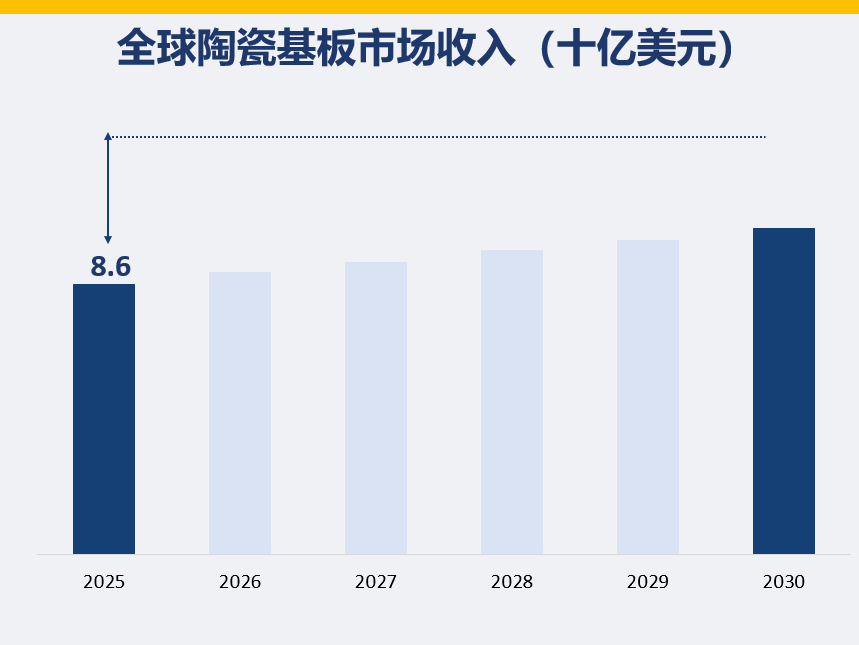

陶瓷基板市场预计在 2025 年价值 86 亿美元,预计到 2035 年将达到 156 亿美元,预测期内复合年增长率 (CAGR) 为 6.2%。

市场概况

陶瓷基板市场正稳步增长,这得益于各工业领域对微型化、高性能电子元件日益增长的需求。当前的市场形势反映出市场正在转向具有卓越热管理、电气绝缘和机械稳定性的基板,这些特性对于先进的电子应用至关重要。高密度封装在半导体器件、电力电子和LED制造领域的快速应用,加速了对高质量陶瓷基板的需求。

市场的增长也受到电气和电子行业的不断扩张、汽车电子投资的不断增加以及可再生能源和通信基础设施中陶瓷基板使用量的增加的推动。基板材料的持续创新、经济高效的生产技术以及将多功能基板集成到紧凑型设备中的趋势,将塑造未来的前景。

能够满足严格的热、化学和机械要求,同时实现高效的设备性能,预计将推动最终用途行业的进一步采用。总体而言,陶瓷基板仍将是电子制造中的关键部件,支持高可靠性系统的进步。

深入了解氧化铝产品类型细分

预计到2025年,氧化铝产品类型将占据陶瓷基板市场收入的51.60%,成为主导产品类型。这种主导地位得益于该材料卓越的导热性、高机械强度和优异的电绝缘性能。在电力电子、半导体封装和LED元件等需要可靠散热和耐用性的应用中,氧化铝的应用正在加速发展。

成本效益高的生产工艺的广泛普及以及满足工业需求的可扩展性,进一步支撑了该细分市场的增长。氧化铝基板在高温高压条件下具有长期稳定性,尤其适用于关键的电子应用。

它们与各种金属化技术的兼容性以及支持细间距互连的能力巩固了它们的市场领导地位。随着电子设备变得越来越紧凑和节能,由于其性能可靠性和多功能性,对氧化铝基板的需求预计将保持强劲增长。

深入了解电子电路制造应用领域

预计到2025年,电子电路制造应用领域将占据陶瓷基板市场收入的46.80%,成为领先的应用领域。这一突出地位的形成归因于半导体器件、汽车电子和工业机械中电子电路日益复杂化和微型化。对具有精确尺寸稳定性、高导热性和抗机械应力性能的基板的需求,也推动了该领域的发展。

全球电子制造业的增长,包括大批量印刷电路板组装和先进封装,增强了其应用。陶瓷基板具有卓越的信号完整性和热管理能力,这对于提高设备性能和使用寿命至关重要。

随着制造商继续优先考虑高密度集成、低热膨胀和耐用性,电子电路制造仍然是陶瓷基板市场的关键驱动力。由于电子设备的创新需要兼具可靠性、效率和可扩展生产能力的基板,该领域的领导地位预计将持续下去。

深入了解电气和电子终端用途行业

预计到2025年,电气和电子终端应用行业将占据陶瓷基板市场收入的53.90%,成为该领域最大的消费市场。陶瓷基板在电源模块、LED技术、汽车电子、通信设备和工业自动化系统中的应用日益广泛,这推动了该领域市场占据领先地位。

该领域的增长得益于对高性能材料的需求,这些材料能够承受热应力、保持电绝缘并确保关键应用中的机械稳定性。节能设备和先进半导体封装解决方案的快速普及进一步增强了陶瓷基板在该行业的应用。

此外,小型化和高密度封装的趋势加强了对支持精确电路布局并提供可靠性能的基板的需求。随着电子和电气元件的不断创新,预计该终端行业的需求将保持主导地位,维持强劲的市场增长,并强调陶瓷基板在现代技术生态系统中的战略重要性。