1. 全球PEX管市场洞察分析

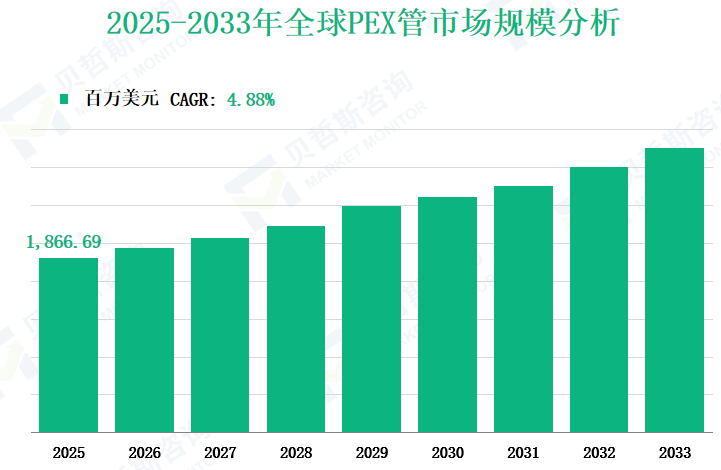

2025年,全球PEX管市场价值将达到1,866.69百万美元,2025年至2033年的年复合增长率为4.88%。

PEX管,即交联聚乙烯管,是由聚乙烯材料制成的。通过物理和化学方法,聚乙烯的线性分子结构被改变为三维网状结构,从而提升了聚乙烯的性能。

2. PEX管市场增长的驱动因素和限制因素

建筑和基础设施需求增长

全球城市化进程加速,尤其是在东南亚和印度等新兴市场,推动了PEX管在住宅和商业建筑中的需求。例如,东南亚国家人口基数大,城市化率低,新建住宅和酒店项目带动了PEX管在供水和供暖系统中的需求;欧洲和美国等发达国家对旧房翻新和基础设施更新的需求稳定,支撑了高端PEX产品(如耐高温的PEX-A管)的市场。此外,商业建筑中热水供应和地暖系统的普及也进一步推动了市场增长。数据显示,2019年至2024年,PEX管在商业应用中的全球销售额将以5.11%的年复合增长率增长。

技术优势和替代效应

与传统金属管(如铜管和钢管)相比,PEX管具有耐腐蚀、重量轻、安装方便和成本低的优势。例如,PEX-A管通过过氧化物工艺交联,提高了耐高温性能(可承受200°F高温),适用于地暖和热水系统;PEX-C管由于化学发泡工艺而具有柔性,便于在复杂环境中安装。此外,PEX管的使用寿命可达50年,正逐渐替代PVC-U和PPR等塑料管,尤其是在饮用水和地暖领域。

环保和可持续发展趋势

全球对环保材料需求的增加推动了PEX管回收技术的发展。例如,Uponor采用化学回收技术,将工业废料转化为可回收的PE原料,生产“闭环”PEX管,满足欧盟的碳中和目标。此外,PEX管生产比金属管消耗更少的能源,部分产品使用可再生原料(如REHAU的RAUTITAN flex green管使用植物脂肪代替化石燃料),满足绿色建筑认证要求(如LEED认证),进一步刺激了市场需求。

智能化和生产效率提升

制造业的智能化推动了PEX管生产的自动化,降低了成本并提高了生产能力。例如,Viega投资2亿美元在美国新建工厂,引入自动化生产线和光伏系统,目标是到2035年实现碳中和;GF Pipe Systems使用人工智能优化供应链管理,缩短交货周期。智能化生产还提高了产品一致性。例如,在线检测技术确保管壁厚度和交联度符合标准,降低了废品率。

原材料价格波动

PEX管的主要原料是高密度聚乙烯(HDPE),其价格受原油市场影响显著。例如,2022年俄乌冲突导致原油价格飙升,HDPE成本上涨约20%,挤压了企业利润。此外,添加剂(如交联剂和抗氧化剂)价格波动也影响生产成本。中小型企业抗风险能力弱,可能被迫退出市场。

替代品的竞争压力

PVC-U、PPR和铝塑复合管等替代品在某些领域具有优势。例如,PVC-U管价格低廉,适用于排水系统;铝塑复合管的耐高温性能接近PEX-A,但氧气透过率低,在地暖领域分流了一部分需求。此外,在高压工业场景中,金属管(如不锈钢)仍不可替代,限制了PEX管市场的边界。

行业竞争加剧和利润率压缩

市场集中度较高(CR5约为35%)。领先企业如Uponor和REHAU通过规模经济降低成本,但中小制造商面临价格竞争压力。例如,西班牙的Industrial Blansol等公司通过低价策略占据区域市场,导致行业平均毛利率从2019年的29.91%下降到2024年的28.93%。此外,国际品牌进入新兴市场时需要应对本地化竞争。例如,中国市场的本地公司通过低价策略占据了约55%的市场份额。

区域政策和技术壁垒

不同地区的不同标准增加了市场准入的难度。例如,美国的ASTM标准要求PEX管通过严格的化学耐受性测试,而欧盟的EN标准则侧重于环境认证(如REACH法规)。企业需要调整配方和生产工艺以适应不同市场。此外,高端PEX-A管生产工艺(如连续交联工艺)被少数公司垄断,新进入者面临技术壁垒。

3. PEX管市场的技术创新

交联工艺升级

PEX-A管:主流企业采用过氧化物交联(Engel工艺)和硅烷交联(Silane工艺)来提高交联度和均匀性。例如,Uponor的AquaPEX®管采用红外辐射交联技术,交联度达到≥70%,爆破压力为160 psi,适用于高压场景。

PEX-C管:辐射交联(Beta Irradiation)工艺简化了生产过程。例如,韩国的LK Pex采用一步挤出交联,降低了能耗并提高了生产效率。其产品柔性优于PEX-B,弯曲半径仅为管径的3倍。

环保和回收技术突破

化学回收技术成为热门话题。例如,Uponor与Wastewise合作,将PEX废料分解为原油替代品,然后通过Borealis工艺生产回收PE原料,回收率超过80%,并获得了ISCC PLUS认证。

生物基原料的应用增加。REHAU的RAUTITAN flex green管使用30%的植物基PE,减少了90%的碳排放,符合欧盟新塑料经济行动计划的要求。

智能化和产品创新

物联网技术嵌入管道系统,例如SharkBite的EvoPEX™系统集成了智能传感器,可实时监测管道压力和泄漏,降低维护成本;Weijia推出了带有氧阻隔层的PEX管,减少系统腐蚀,延长地暖设备的使用寿命。

多功能复合管不断涌现,例如GF Pipe Systems的S1系列PEX-A管内置了隔热层,导热系数低至0.035 W/mK,适用于节能建筑。

领先企业的横向扩张

Uponor被GF集团收购:2023年,瑞士的GF集团收购了Uponor,将其建筑技术业务与GF Pipe Systems整合,专注于水处理、能源和数据中心,旨在打造“可持续管道解决方案巨头”。合并后,公司在全球PEX市场的份额增加到约18%,加强了其在高端市场(如北美和欧洲)的控制力。

区域市场整合

新兴市场的本地并购:中国企业通过收购中小制造商扩大产能,例如Gongyuan Pipe收购了浙江的一家PEX公司,将其在华东地区的市场份额提高到22%;印度的Golan Plastic Products收购了当地一家管道公司,加强了其农业灌溉管道业务。

欧洲区域整合:奥地利的Pipelife收购了瑞典的LK Pex,以扩大北欧市场,并在波兰投资建设回收厂,实现“生产-回收”的区域闭环。

4. 全球PEX管市场规模按类型划分

PEX-A管以其卓越的柔韧性、耐用性和耐高温高压性能而闻名。这些管材广泛应用于住宅和商业领域,特别是在热水和冷水系统、地板采暖和辐射冷却系统中。2025年,PEX-A管的市场收入预计将达到734.94百万美元,占总市场份额的39.37%。这一细分市场受到对能够在恶劣条件下长期使用的高质量、耐用管道解决方案需求增加的推动。住宅和商业建筑行业的增长,特别是在城市化率高的地区,是推动PEX-A管市场收入的重要因素。

PEX-B管与PEX-A相比更具成本效益,常用于大型建设项目。它们对化学物质具有良好的耐受性,适用于热水和冷水应用。2025年,PEX-B管的市场收入预计将达到866.57百万美元,占总市场份额的46.42%。PEX-B管的需求受到建筑行业对经济实用解决方案需求的推动。基础设施的发展以及新兴市场中新建住房项目的增加是推动PEX-B管市场收入的关键因素。此外,亚太地区和拉丁美洲商业建筑行业的扩张预计将进一步提升PEX-B管的市场份额。

PEX-C管重量轻、柔韧性好、安装方便,使其成为各种应用的有吸引力的选择。然而,与PEX-A和PEX-B相比,它们的耐压性和耐腐蚀性较低。2025年,PEX-C管的市场收入预计将达到265.18百万美元,占总市场份额的14.21%。PEX-C管的市场受到对快速便捷安装解决方案需求的推动,特别是在住宅应用中。在建筑活动频繁的地区,对高效、成本效益高的管道系统的需求增加是推动PEX-C管市场收入的重要因素。此外,对可持续和环保建筑材料的日益关注预计将在未来几年推动PEX-C管的进一步采用。

|

类型 |

2025年市场规模(百万美元) |

2025年市场份额 |

|

PEX-A |

734.94 |

39.37% |

|

PEX-B |

866.57 |

46.42% |

|

PEX-C |

265.18 |

14.21% |

5. 全球PEX管市场规模按应用划分

在住宅应用中,2025年PEX管的市场收入预计将达到1,118.92百万美元。这一显著数字反映了PEX管在住宅建筑中的广泛应用。PEX管在住宅环境中备受青睐,主要得益于其卓越的性能。它们具有耐腐蚀性,这对于家庭供水系统的长期使用至关重要。其柔韧性也使其更容易安装在复杂的住宅管道布局中。此外,它们相对较轻,降低了运输和安装的成本和难度。就市场份额而言,住宅应用占2025年总PEX管市场的59.94%。这一主导份额表明,住宅领域仍然是推动PEX管市场的主要动力。

另一方面,PEX管在商业应用中也占据重要地位。2025年,商业PEX管的市场收入预计将达到747.77百万美元。商业建筑,如办公楼、购物中心和酒店,对管道和供暖系统有特定要求。PEX管凭借其耐用性和耐高温性能满足了这些要求。例如,在大型商业建筑中,PEX管可用于中央供暖和制冷系统,确保高效的流体输送。2025年,商业应用的市场份额占总PEX管市场的40.06%。尽管与住宅应用相比,其市场份额较小,但商业领域仍对整体PEX管市场收入做出了显著贡献。

|

应用 |

2025年市场规模(百万美元) |

2025年市场份额 |

|

住宅 |

1,118.92 |

59.94% |

|

商业 |

747.77 |

40.06% |

6. 全球PEX管市场规模按地区划分

美国一直是PEX管市场的主要参与者,其强劲的建筑行业以及对高质量管道解决方案的需求推动了市场增长。据报告,2025年美国市场的规模预计将达到591.95百万美元。这一增长归因于住宅和商业管道系统需求的增加,以及老化基础设施的更换。

美国市场从2022年到2025年呈现出稳步增长的趋势,反映了该国在基础设施建设方面的持续投资。新建住宅、办公楼和公共设施的建设推动了对耐用高效管道系统的需求。此外,美国对可持续建筑实践的关注进一步推动了PEX管市场的发展,PEX管以其可回收性和减少环境影响而闻名。

欧洲是PEX管的另一个重要市场,预计2025年市场规模将达到542.33百万美元。欧洲市场受到现有管道系统现代化以及新建住宅和商业建筑的推动。该地区的增长还受到对环境可持续性日益关注的影响,导致对PEX管等环保材料的偏好增加。

欧洲市场的逐步扩张在2025年尤为显著。该地区的严格建筑规范和环境法规推动了高质量管道材料的采用。此外,旧建筑的翻新和维修,通常涉及更换过时的管道系统,也促进了市场的增长。

中国是PEX管市场增长迅速的国家之一,预计2025年市场规模将达到262.79百万美元。中国市场的增长受到该国大规模城市化进程以及政府对基础设施建设的重视的推动。由于PEX管在住宅建筑、商业综合体和公共基础设施项目中的应用,其在中国的需求尤其高。

中国市场的增长轨迹令人瞩目,预计到2025年将显著上升。该国在一二线城市的建筑热潮以及快速的城市化进程导致了对高效管道解决方案的巨大需求。此外,中国政府促进绿色建筑材料和可持续建筑实践的举措进一步推动了PEX管市场的发展。

7. 全球PEX管市场主要企业分析

Uponor

公司概况:Uponor成立于1918年,总部位于芬兰,是管道、基础设施和室内气候控制解决方案的领先提供商。该公司在全球范围内运营,为住宅和非住宅等多个领域的客户提供产品。

业务概况:Uponor以其全面的解决方案而闻名,包括供暖和制冷系统以及热能和水分配系统。该公司还为各种应用提供管道系统,如水分配、排水、能源、电力、电信和数据等。Uponor的产品被应用于办公室、酒店、体育设施以及工业和住宅建筑等。2023年11月14日,Uponor被乔治·费希尔(Georg Fischer)收购,整合为GF Uponor,专注于建筑技术,而GF Pipe Systems则专注于基础设施和公用事业。

产品提供:Uponor提供多种PEX管产品,包括AquaPEX®红色和蓝色管道,以其柔韧性、耐用性和耐腐蚀性而闻名。这些管道有长卷或直段可供选择,并且当与ProPEX®配件作为系统使用时,提供25年的可转让有限保修。

2024年收入总结:2024年,Uponor实现收入235.61百万美元,是全球PEX管市场的重要参与者之一。

REHAU

公司概况:REHAU成立于1948年,总部位于德国,是全球领先的聚合物解决方案提供商,产品涵盖门窗、管道、汽车和家具部件等领域。该公司在全球范围内运营,提供广泛的产品以满足不同客户的需求。

业务概况:REHAU从事聚合物产品的制造和分销,专注于可持续性和创新。该公司为各种应用提供解决方案,包括管道系统、地板采暖和制冷系统。REHAU致力于减少其环境影响,并推出了如RAUTITAN flex green等可持续产品,在生产过程中显著减少二氧化碳排放。

产品提供:REHAU的PEX管产品包括RAUGEOTM地热交换管道,被国际地源热泵协会(IGSHPA)认可为地热交换器的可接受管道系统。这些管道以其卓越的抗冲击性、抗岩石冲击性和抗地层运动应力而闻名。

2024年收入总结:2024年,REHAU报告收入120.39百万美元,巩固了其作为PEX管行业顶级公司之一的地位。

Viega

公司概况:Viega成立于1899年,总部位于德国,是管道和供暖系统开发和制造的领先企业。该公司在全球范围内运营,为各种应用提供广泛的产品。

业务概况:Viega专注于开发和制造预墙和冲洗系统、排水、管道连接、燃气、供暖、饮用水和管道系统的技术。该公司正在大力投资扩大其在北美的业务,并现代化其在欧洲的设施,以满足未来需求,并在2035年实现气候中和。

产品提供:Viega提供Viega PureFlow PEX管材,型号V5002,专为与Viega PureFlow Press或Viega PureFlow Crimp配合使用而设计。这些产品以其紫外线抗性、柔韧性和与其他系统的兼容性而闻名。

2024年收入总结:2024年,Viega实现收入92.11百万美元,展现了其在全球PEX管市场的强劲表现。

获取更多Pex管行业信息,可参考我们最新发布的《Pex管市场规模及趋势研究报告 -全球与中国版本(2023-2030)》。

我们提供更专业明智的市场报告,让您的商务决策锦上添花。

400-166-9286

181-6370-6525

贝哲斯客服