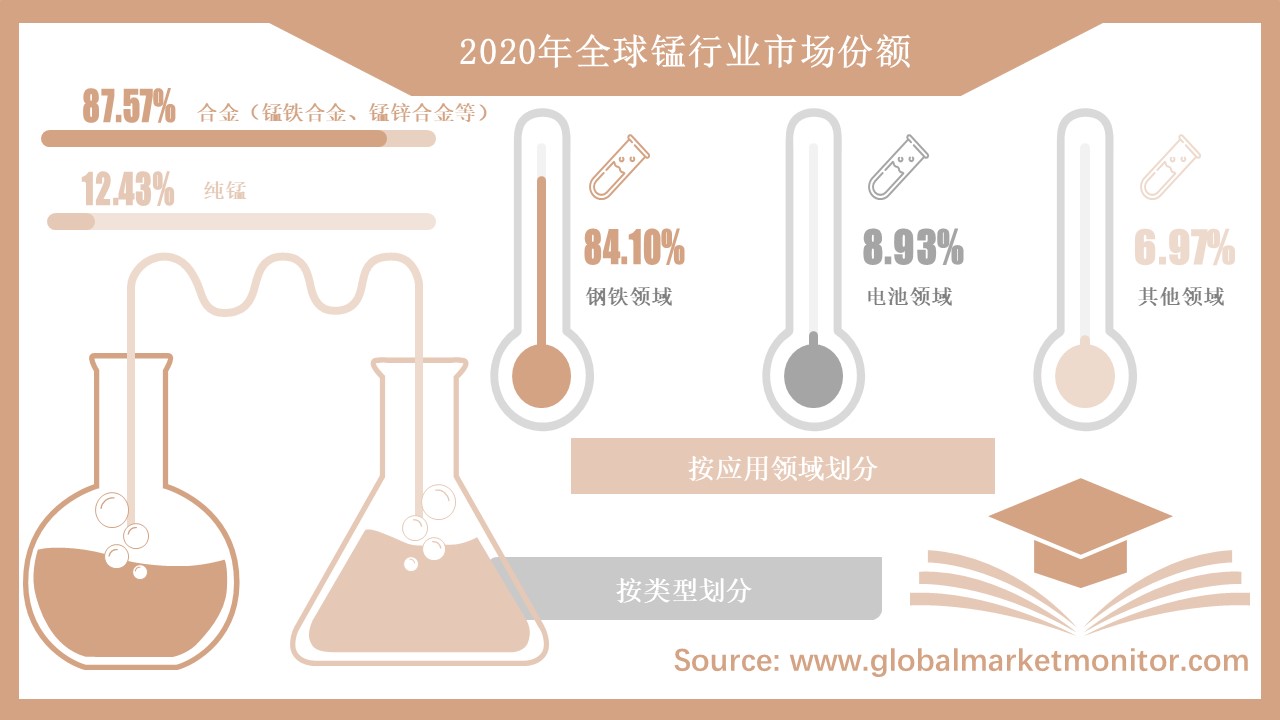

锰(Mn),是一种灰白色、硬脆、有光泽的过渡金属,纯净的金属锰是比铁稍软的金属,含少量杂质的锰坚而脆,潮湿处会氧化。锰广泛存在于自然界中,土壤中含锰0.25%,茶叶、小麦及硬壳果实含锰较多。锰因其固硫、脱氧和合金化特性,对钢铁生产至关重要。

冶金工业中用锰来制造特种钢,钢铁生产上用锰铁合金作为去硫剂和去氧剂。电解金属锰广泛应用于钢铁冶炼、有色冶金、电子技术、化工、环保、食品卫生、焊条工业、航空航天工业等领域。

全球锰行业市场现状分析及前景预测

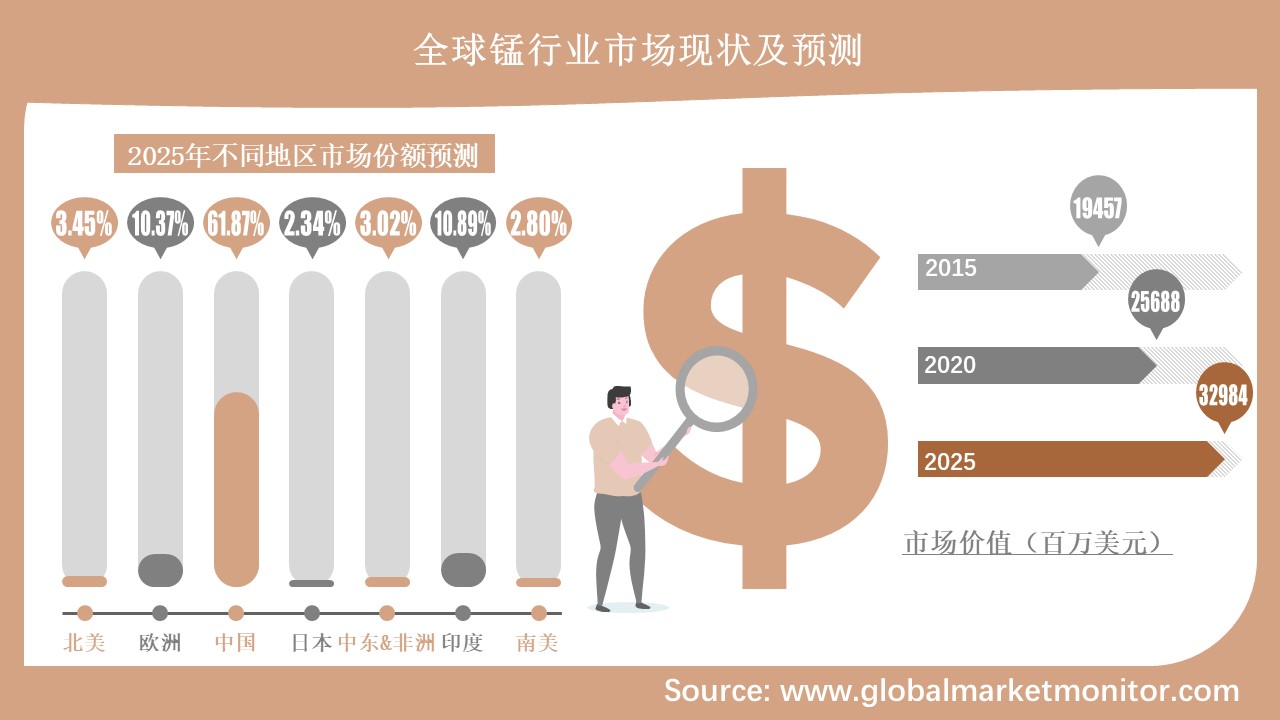

全球锰行业地域集中度很高,中国是全球锰行业最大的营收市场。2015年,中国锰行业以115.84亿美元的市场总值占据全球59.54%的份额,此后中国市场份额更是逐年上升,2020年达60.73%,市场总值156.01亿美元。2020年,印度和欧洲分别以11.58%和11.25%的份额位居全球市场第二、三位。

此外,数据表明,中国在该行业所占的市场份额于预测年内还将继续增长。预计到2025年,中国锰行业市场总值将达204.08亿美元,在全球的市占率将达61.87%;印度和欧洲仍为全球锰行业第二、三大营收市场,但其市场份额较2020年将有所下降,预计到2025年将分别降至10.89%和10.37%。

数据表明,2015年,全球锰行业市场总值为194.57亿美元,2015-2018年内,市场总值逐年上升,到2018年已增至289.54亿美元。然而,2019和2020年,因受疫情影响,总值连续两年下降,2020年已降至256.88亿美元。在此基础上,我们进行了一系列的函数计算,并用科学模型推导了未来5年的数据。最后,可预测,随着各国疫情得到控制,全球锰行业市场将逐渐回温,到2025年,市场总值将增至329.84亿美元。2020-2025年间复合年增长率预测为5.13%。

获取完整样本,请点击:https://www.globalmarketmonitor.com.cn/reports/853106.html

电动汽车产业蓬勃发展,电池行业对锰的需求将大幅提升

2019年,全球粗钢产量连续第二年增长,从2018年的18.3亿吨增长至2019年的18.8亿吨,增幅达5.3%,创历史新高。2019年,全球产量比前一年增加5300万吨,中国粗钢产量比2018年至少增加了6100万吨,从2018年的9.47亿吨增长6.4%,首次突破10亿吨,占全球产量的54%。此外,根据世界钢铁公司披露的一些数据,其他不少钢铁生产国也增加了产量,其中包括乌克兰(增长4%)、美国(增长3%)、中东(增长4%)和印度(增长4%)。全球钢铁产量的持续增长,将促进钢铁行业对锰的需求。

另一方面,由于空气污染的威胁越来越大,全球对环境保护的重视程度越来越高,预计在未来几年,电动汽车将在汽车生产结构中更加突出。电动汽车将变得更便宜,随着诸如“电动汽车过早耗尽电力的担忧”等问题的解决,消费者使用电动汽车的意愿将会增加。而锰可以作为锂离子电池的负极材料。随着锂离子电池在新能源汽车和电子产品中的不断扩张,锰产业的发展也迎来了新的机遇。政策环境的鼓励、性能的提升、客户承受能力的提升都是有利因素,电池行业对锰的需求将大幅增加。

获取完整样本,请点击:https://www.globalmarketmonitor.com.cn/reports/853106.html

我们提供更专业明智的市场报告,让您的商务决策锦上添花。

400-166-9286

贝哲斯客服

English

English