金属表面处理是用金、银、钯、铜、锡或钯镍等材料在表面涂覆的过程。如果没有金属加工,产品会磨损得更快。

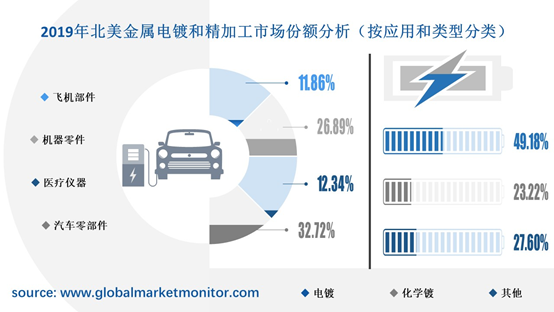

电镀是金属表面处理的一种形式,是通过电沉积过程在另一块金属(或另一个导电表面)上涂上一层金属涂层的过程。在电镀中,沉积的金属随着电镀/涂层而成为现有产品的一部分。另外,化学镀也是常见的一种形式。它又称化学镀或自催化镀,是一类工业化学过程,通过在液体浴中对金属阳离子进行自催化化学还原,在各种材料上形成金属涂层。电镀成本低,效果好,已成为市场上的主要类型。2019年,电镀和化学镀市场份额分别为49.18%、23.22%。

金属电镀和精加工应用范围甚广,从航空航天、机械、医疗行业到汽车领域都有应用。需要电镀和抛光的飞机部件包括轴承分离器、压缩机车轮、前轴承支架、起落架部件、后托架、拉杆、变矩器壳体、涡轮转子夹具、涡轮风套空间和所有相关的硬件等。建筑工业和电子零件制造所需的机械零件也需要金属电镀和表面处理。医疗设备、器械和植入物专业化程度高,需要最高质量的材料和涂层。医疗器械表面涂层有助于提高正在使用的医疗器械的性能和质量。医疗设备涂层有助于确保患者的短期和长期安全。对于植入人体的植入物来说,尤其如此,因为其表面处理有助于植入物与人体组织的相容性。另外,汽车金属表面处理有助于提高所提供基体的耐久性,可以优化零部件的耐蚀性和耐磨性,还可以改善汽车零部件的外观。汽车金属加工包括油尺配件、小锁耳螺母护罩、管道塞、天窗导向器、摩托车支架和燃料传感器电子支架等部件。目前,北美地区汽车行业发展成熟,需求量大,且用户对其质量要求越来越高,金属电镀和精加工市场广。2019年,飞机部件、机械零件、医疗仪器、汽车零部件等领域市场占有率分别是11.86%、26.89%、12.34%、32.72%。

北美各地区金属电镀和精加工行业分析

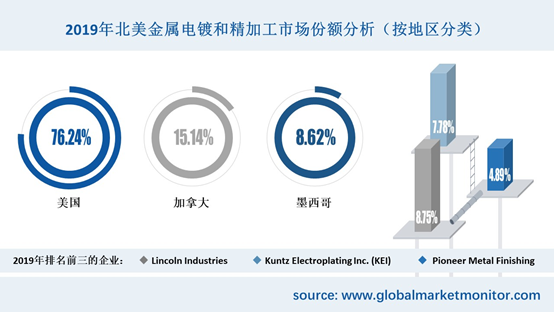

在北美,美国是金属电镀和精加工行业最大的收入市场,2015年市场份额为76.47%,2020年为76.20%,下降了0.27%。2019年,加拿大以15.14%的市场份额排名第二。墨西哥市场较小,市场份额为8.62%。

获取完整样本,请点击:https://www.globalmarketmonitor.com.cn/reports/845616.html

经过一段时期的发展,该行业正处于成熟阶段。业内公司较多,主要来自美国,市场集中度很高。排名前三的公司分别是Lincoln Industries、Kuntz Electroplating Inc. (KEI)和Pioneer Metal Finishing,2019年的收入市场份额分别为8.75%、7.78%和4.89%。

在终端领域刺激下,金属电镀和精加工将出现平稳增长趋势

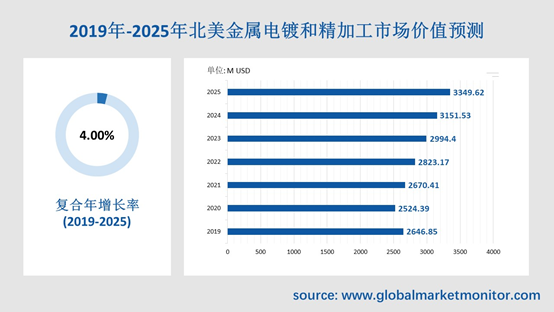

根据调查显示,2015年金属电镀及精加工市场的总销售额为2180.89百万美元,到2020年增长到2524.39百万美元。终端用户行业发展将对金属加工行业的需求发挥关键作用。因此,我们预测到2025年,金属电镀及精加工行业市场价值将达到3349.62百万美元。2019 - 2025年金属电镀及精加工行业市场CAGR为4.00%。

金属表面处理可以防止金属氧化和暴露于水和化学品、高温或紫外线辐射的不利影响,并提供耐磨性。电气和电子、航空航天、医疗和汽车是最具生产力的,对金属电镀及精加工需求巨大。

电镀的应用领域主要集中在机械和轻工业领域,但随着电镀技术的进步和其他行业需求的增长,电子、微机电系统,以及钢铁行业对电镀技术提出了更高的要求,也推动了电镀行业向集约化、规模化发展,促进了电镀行业技术的不断进步。例如,电镀在集成电路(IC)领域的应用越来越广泛,对铜互连的要求也越来越高。基于电镀技术的双大马士革工艺的出现,解决了铜互连的问题,也推动了IC技术的发展。目前,随着对3D芯片、微机电系统(MEMS)和物联网的需求不断增加,未来电镀行业将在这些新型高端领域发挥更加突出的作用。此外,纳米技术、无氰工艺和复合表面工程技术的发展也将给电镀和表面处理行业带来新的发展机遇。

然而,金属电镀及精加工的替代产品也在加速发展。以汽车行业为例,汽车工业中大量使用塑料制品来替代各种昂贵的有色金属和合金材料,可以降低汽车的能源消耗。此外,EPA、REACH和OSHA等组织对金属加工行业的废水管理和危险废物处理实施了严格的规定。这些污染物对环境有害,对健康构成潜在风险,在预测期内很可能阻碍市场增长。

获取完整样本,请点击:https://www.globalmarketmonitor.com.cn/reports/845616.html

我们提供更专业明智的市场报告,让您的商务决策锦上添花。

400-166-9286

贝哲斯客服

English

English