邮购药品是作为社区药店购药的一种替代购药方式发展起来的。很多人认为,邮购药品主要可以为长期服用慢性药物的病人以及到社区药店购药不便的人提供便捷,而且邮购药品还能够降低药品的采购成本。

根据品种、规格、适应症、剂量及给药途径等的不同,常将药品分为处方药和非处方药。处方药是指必须由合格的卫生专业人员开具处方才能在医院药房或药店购买的药物。在英国,全科医生、医院医生、牙医、护士、药剂师、验光师、理疗师或足科医生都可以开药。非处方药是指无需处方即可在柜台购买的药物。例如,一些用于治疗未成年人疾病的药物,你可以直接从超市和其他商店购买简单的止痛药和咳嗽药。其他类型的药物,如眼药水或紧急避孕药,可以在没有处方的情况下使用,但是它们需要药剂师的监督。

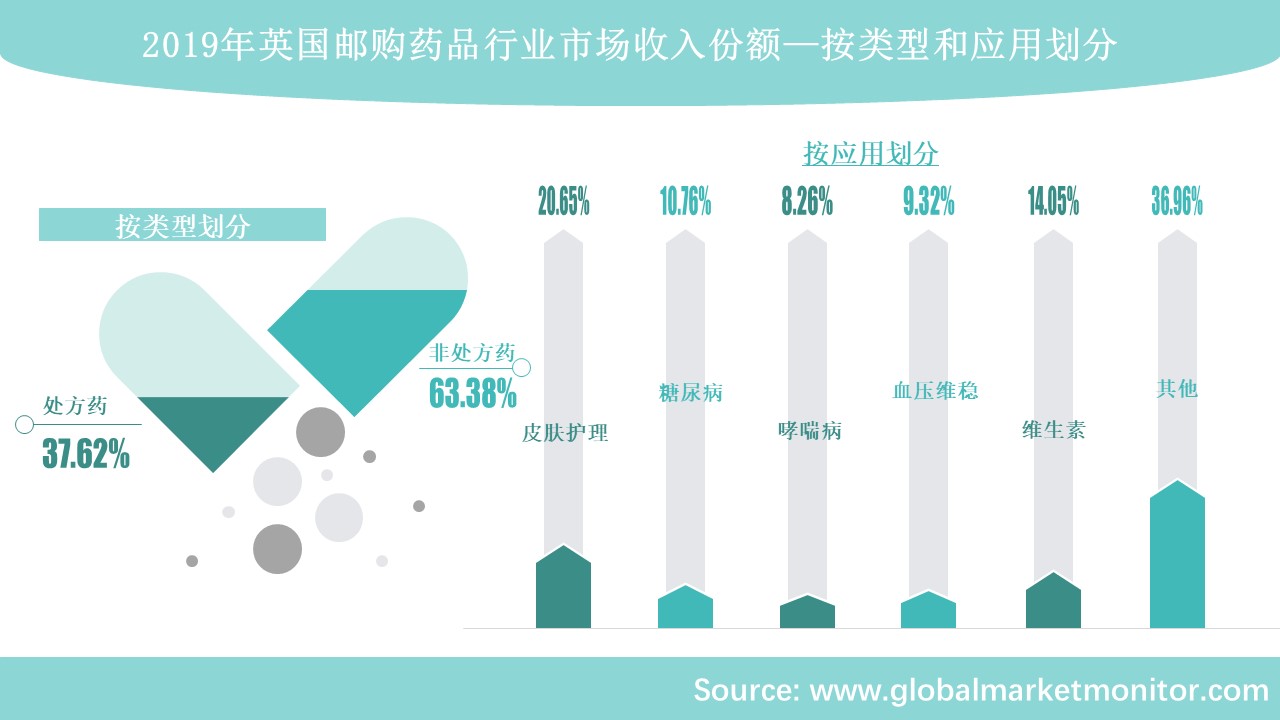

在英国邮购药品市场中,非处方药占据主导地位。数据显示,2019年,英国邮购非处方药市场收入1423.65百万美元,占据62.38%的份额;而处方药市场收入858.57百万美元,市场占比37.62%。从应用方面来看,英国邮购药品中,最多的是用来进行皮肤护理,2019年亲戚市场收入占比为20.65%;其次是维生素,市场份额14.05%;而用于糖尿病治疗的药品占比10.76%,位居第三。

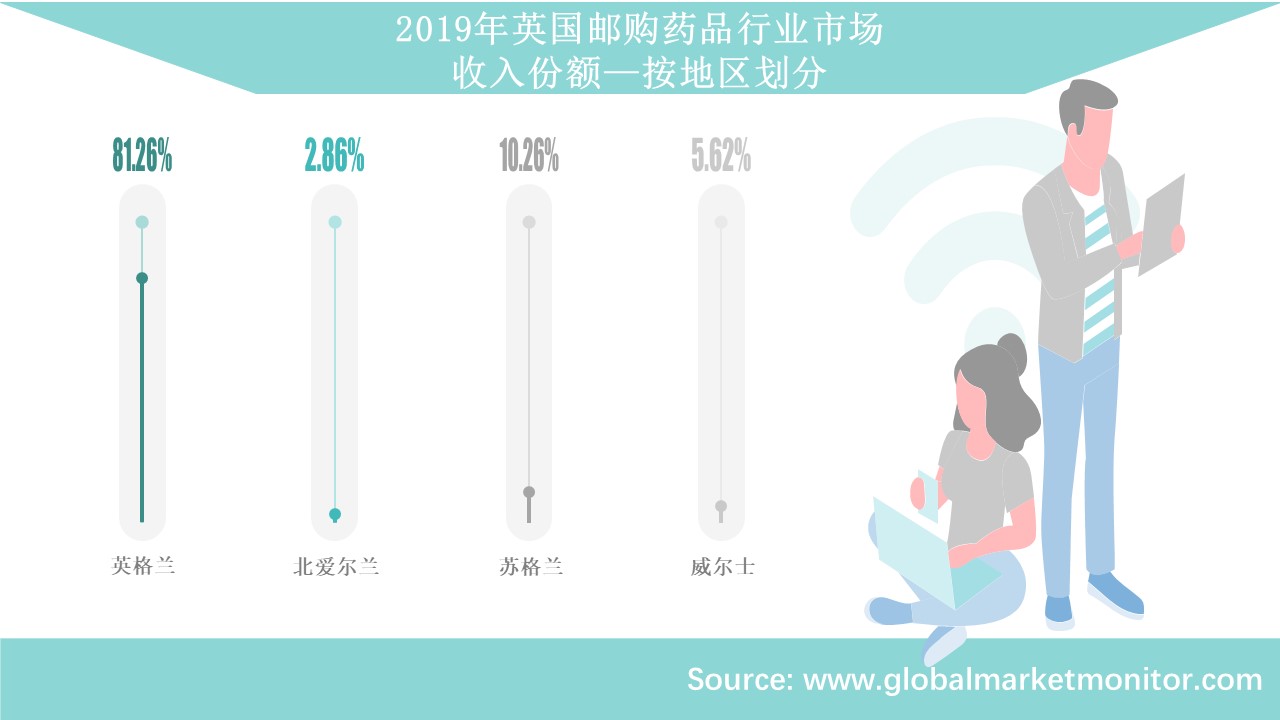

英国邮购药品地区集中度高,爱尔兰收入占比高达八成

研究表明,英格兰为英国邮购药品行业最大的营收市场,2019年,该地区邮购药品市场收入为1854.54百万美元,占据整个英国邮购药品市场81.26%的份额;其次,苏格兰以234.16百万美元的市场收入及10.26%的市场份额排名第二;威尔士以128.17百万美元的市场收入占据5.62%的市场,位居第三;而北爱尔兰市场占比最低,仅2.86%。

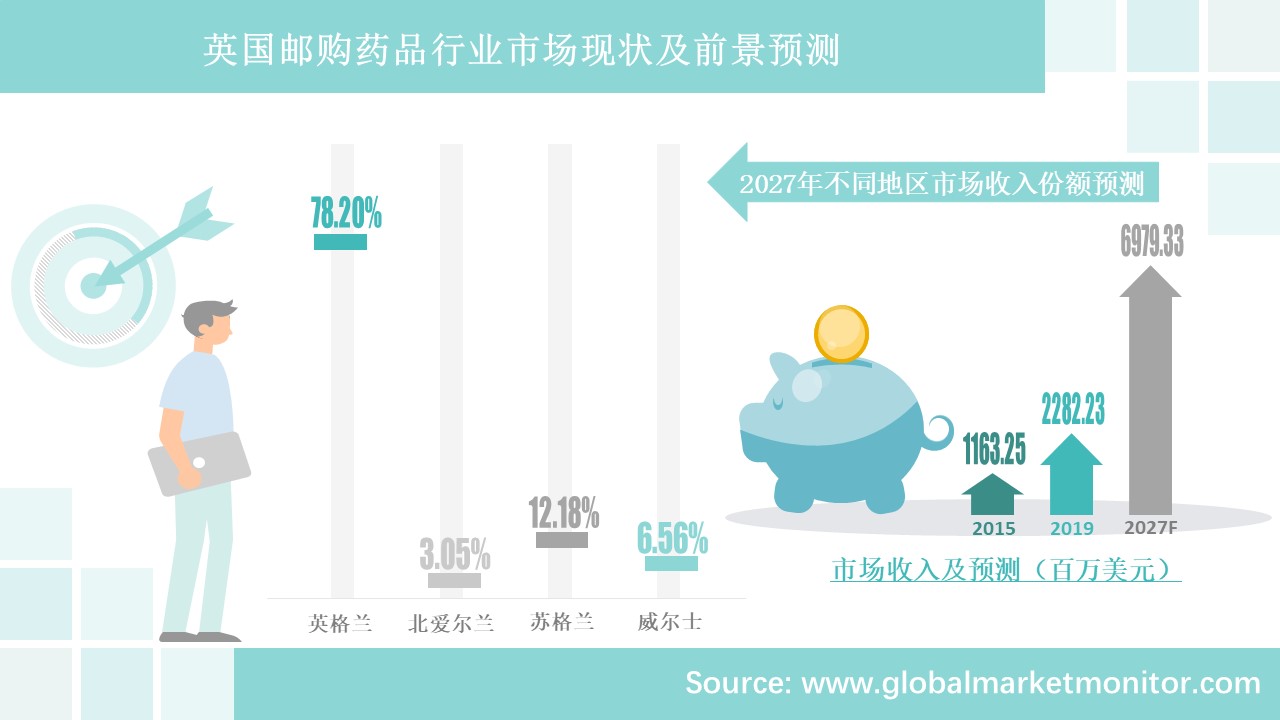

然而,结合各地区市场发展环境,预计未来地区竞争格局将产生如下变化:英格兰地区市场份额将于预测期内有所下降,预计到2027年将降至78.20%;而其他三大地区的市场比重将有不同程度的上升,预计到2027年,北爱尔兰邮购药品市场收入在整个英国市场占比将增至3.05%,苏格兰和威尔士市场份额将分别增至12.18%和6.56%。

获取完整样本,请点击:https://www.globalmarketmonitor.com.cn/reports/1087745.html

英国邮购药品行业市场前景分析

根据我们的研究数据,英国邮购药品行业2015年市场总收入为1163.25百万美元,之后连续4年,市场收入逐年上升,到2019年已达2282.23百万美元。在此基础上,我们进行了系列函数运算,并以科学模型推导了未来几年的数据。最后我们预测,到2027年英国邮购药品行业市场总收入将达6979.33百万美元。

实体药店一直是传统药品零售购买的核心渠道,然而药店分布不均、单一药店品种少以及不透明的价格等问题给消费者带来了日常麻烦。作为一种替代服务,邮购药品具有价格便宜的特点,且许多邮购药店通过他们的网站或电话全天24小时都提供服务,这些因素极大地改善了消费者购买药品的体验,为邮购药品市场的增长提供了动力。

技术创新是产业发展的根本动力。互联网产业的发展为邮购药店提供了优质的平台,日益便捷高效的邮寄服务缩短了药店与顾客之间的距离。此外,用户对邮购药品服务的认识、医疗保健部门对数字技术的更多采用、电子商务的更多采用等外部因素都促进了邮购药品市场的发展。

英格兰大约有1500万人患有慢性病,如糖尿病、慢性阻塞性肺病、关节炎和高血压,而这些慢性病是目前无法治愈的疾病,只能由药物和其他疗法进行控制。无论是在英国还是世界其他地区,慢性病年轻化趋势日益加强。这一趋势促进了市场对慢性病药物的需求,也为药店提供了市场机会。

然而,虽然邮购药品使消费者从传统药店转向邮购药店,但由于邮寄的药品可能过期或损坏以及不是所有的药品都能通过邮件订购等因素的影响,英国邮购药品行业的发展将受到一定限制。另一方面,由于通常必须填写表格,注册邮购处方可能会很复杂,消费者的医疗保健提供者可能不熟悉其保险公司的邮购药店。这些因素使得邮购药店无法在短时间内取代传统药店获得巨大的发展。

此外,目前邮购药品行业正处于一个不断发展的过程中,行业变化剧烈,不断有参与者进入行业,使得市场竞争日益加剧。对于行业参与者来说,与政府、医院、保险机构、第三方快递公司等的合作是必不可少的。作为行业领先的企业,会利用自身优势不断获得更大的市场份额和更多的市场机会,因此行业中的小企业可能被淘汰。

获取完整样本,请点击:https://www.globalmarketmonitor.com.cn/reports/1087745.html

English

English