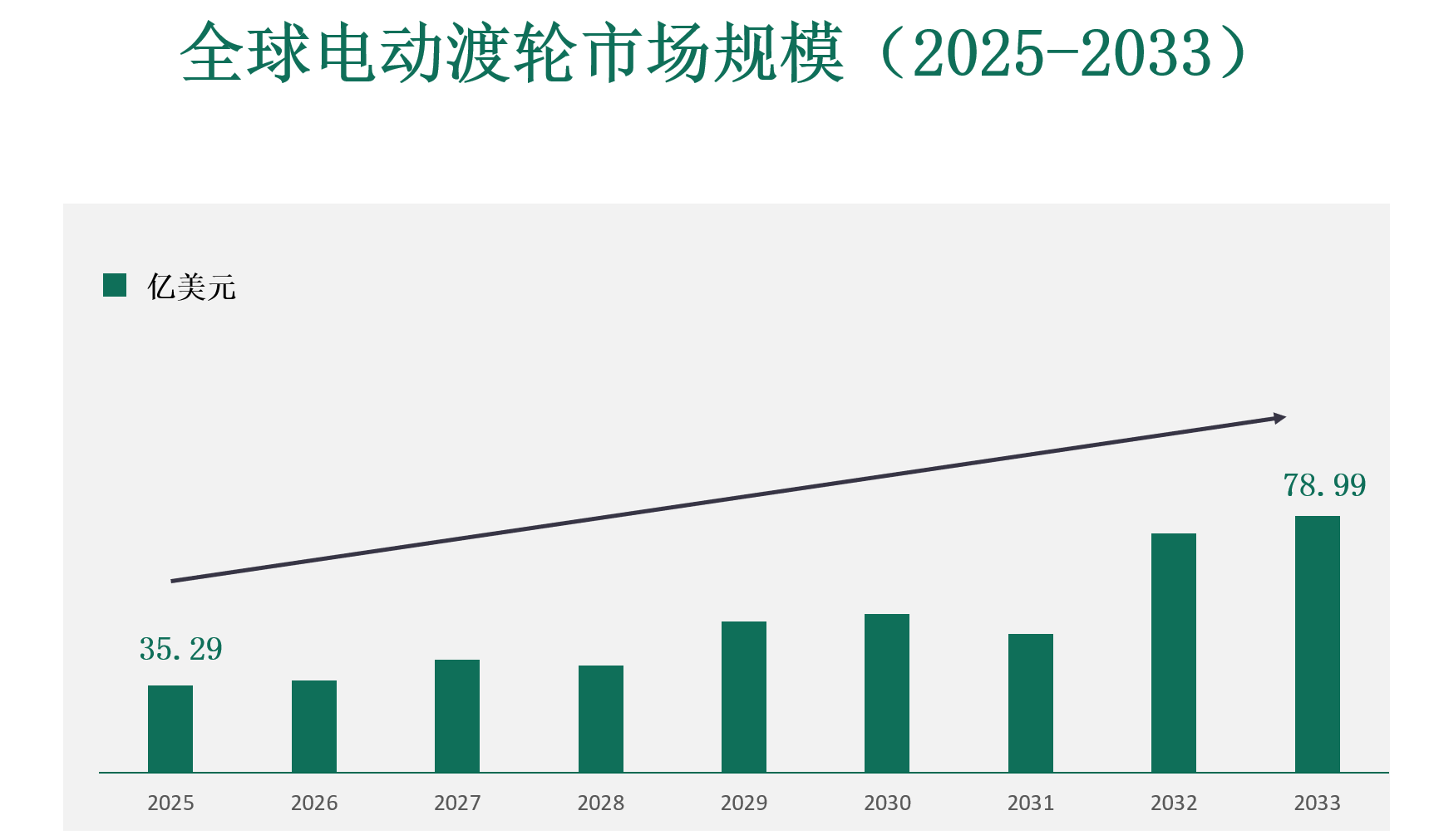

2025年全球电动渡轮市场规模为35.29亿美元,预计到2033年将达到78.99亿美元。

市场洞察

电动渡轮是一种由电池驱动的载客或载车船只,而非柴油发动机。它减少燃油消耗,降低噪音,降低排放,同时为短至中程线路提供更安静、更干净的运营。

电动渡轮的应用不仅限于客运,还扩展到物流和旅游等多个行业。电动渡轮被用于运输货物,尤其是在拥挤沿海地区,为传统货运渡轮提供了更清洁的选择。由于对环保和可持续物流解决方案需求的不断增长,这一应用正在快速增长。此外,旅游业也受益于电动渡轮的实施,为游客提供了环保的出行选择。电动渡轮可以减少风景游轮对环境的影响,为游客众多地区提供比传统渡轮更环保的选择。

市场驱动因素

向清洁海运转型: 随着政府和港口当局推动减少沿海和内陆水域运输的排放,电动渡轮的需求正在增长。更严格的空气质量规定以及取代柴油渡轮的压力上升,促使运营商转向电池驱动船只。许多欧洲国家,尤其是挪威和丹麦,已制定低排放水道目标,帮助电动渡轮从试点项目迈向大规模部署。

短途客运和车辆运输的应用: 电动渡轮在短途和中途航线上日益普及,这些航线用于日常通勤、旅游和车辆运输。这些路线适合电池技术,因为它们提供了可预测的行进模式和频繁的充电对接点。使用渡轮作为公共交通网络一部分的城市正在采用电动化模式,以降低噪音、燃料成本和维护。湖泊、河流和沿海走廊对更清洁交通需求的增长预计将支持稳定的采用。

政府资金与港口基础设施支持: 国家和地区性项目提供船舶电气化、充电系统和港口现代化补贴,推动市场增长。许多国家为运营商提供补助或低息融资,以替代老旧的柴油车队。对岸电系统、大容量充电器和储能升级的投资,使运营商更容易采用电动渡轮而不打乱时刻表。这些项目加速了欧洲和亚洲多个地区的车队更新。

市场限制因素

船舶及充电基础设施的高初始投资: 建造电动渡轮需要昂贵的电池系统、船载电力电子设备和轻质船体材料。当港口需要新充电站、电网升级和安全设施时,费用进一步上升。这些前期要求会拖慢采用速度,尤其是对于预算紧张的小型运营商和区域交通管理机构。

电池限制与续航限制:现有的电池技术限制了电动渡轮的航程和载重能力。长途或高频航线的运营商常常难以匹敌柴油动力船舶的性能。充电时间缓慢且中午需要充电,会打乱时间安排,使得电力选项在繁忙水道中变得不那么实用。

电网容量与能源供应挑战:许多港口缺乏支持多艘船舶快速充电所需的电力容量。升级变电站、变压器和输电线路可能需要数年时间,并且成本增加相当高。对本地电网稳定性的依赖也带来了运营风险,尤其是在能源供应波动的地区。

混合动力和传统渡轮的竞争:柴油和混合动力渡轮继续提供更长航程、灵活的运营和更低的过渡成本。运营商通常选择这些替代方案,以避免大量前期投资和技术不确定性。这减缓了向全电动车队的转变,使得采用主要集中在少数资金充足的线路和城市交通网络。