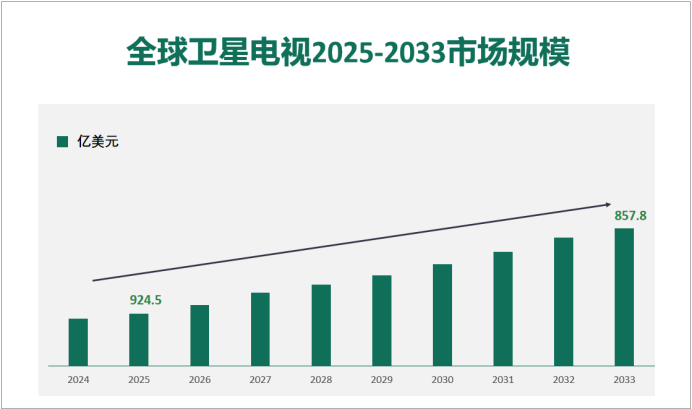

2025年全球卫星电视市场规模为924.5亿美元,预计到 2033 年将达到857.8亿美元。

卫星电视市场已成为全球广播业务的重要组成部分,为全球数百万家庭提供直接到户(DTH)服务。利用地球静止轨道和低地球轨道卫星,卫星电视可确保内容的无缝传输,即使在有线网络无法覆盖的偏远地区和农村地区也是如此。市场的增长得益于消费者对高清(HD)和超高清(UHD)内容日益增长的需求、多设备流媒体功能以及日益增长的高端娱乐服务选择。高通量卫星(HTS)和HEVC等先进压缩技术等技术进步带来了更高的性能,使提供商能够提供更多频道和更佳的体验。包括DirecTV、Dish Network和Sky在内的主要参与者不断通过互动电视功能、点播服务和捆绑订阅节目进行创新。然而,该行业面临着来自超高清 (OTT) 流媒体系统崛起、消费者选择变化和监管限制的挑战,需要持续的变化和战略投资。

按类型

每月订阅:一种灵活的计划,允许客户每月定期访问卫星电视服务,无需签订长期协议。

年度订阅:一种费用强大的计划,用户提前支付一整年的费用,与月度计划相比,通常可以获得折扣或额外福利。。

按应用

商业用途:为旅馆、餐厅和办公室等企业量身定制的卫星电视服务,提供多个频道以满足不同受众的需求。

个人使用:专为私人家庭设计的住宅订阅,根据用户选择提供娱乐、新闻和体育频道。

市场区域洞察

北美,尤其是美国卫星电视市场依然占据主导地位,这得益于客户对优质内容、体育赛事直播和高端娱乐服务的强劲需求。该地区拥有 DirecTV、Dish Network 和 Bell Satellite TV 等主要商业巨头,它们不断创新,推出先进的广播技术和混合流媒体解决方案。此外,卫星电视在有线和光纤服务尚未普及的农村地区仍然很受欢迎。然而,该市场正面临着来自 OTT 流媒体平台以及主要供应商将基于互联网的服务整合到其卫星服务中的巨大压力。4K 和 8K 分辨率内容的日益普及,以及与流媒体平台的战略合作伙伴关系,正在帮助北美卫星电视机构保持其市场竞争力。随着高吞吐量卫星和 5G 集成技术的进步,预计该行业将保持其主导地位,但用户保留仍然是一项关键任务。

欧洲

欧洲是卫星电视市场发展良好的地区,英国天空电视台 (Sky)、法国 Canal+ 和欧洲通信卫星公司 (Eutelsat) 等主要参与者推动着业务增长。该地区拥有多元的语言和文化背景,对多语言内容服务的需求旺盛。欧洲客户持续选择卫星电视观看体育直播、新闻和娱乐节目,尤其是在有线基础设施有限的地区。此外,鼓励数字广播的监管举措以及运营商之间的竞争也提振了市场。然而,流媒体服务的兴起迫使欧洲卫星电视提供商采用融合卫星电视和基于互联网的内容传输的混合模式。对高清和互动电视服务的需求也在影响市场趋势。下一代卫星和政府支持的数字发展项目的出现预计将维持增长。尽管面临来自数字基础设施的挑战,但欧洲强大的监管框架和成熟的用户群确保了卫星电视服务在该地区持续的相关性。

亚洲

在数字技术日益普及、中产阶级人口不断增长以及政府大力支持卫星广播项目的推动下,亚洲正崛起成为卫星电视市场的主要增长中心。包括印度、中国和日本在内的一些国家见证了卫星电视订阅量的大幅增长,其中Tata Play、Sun Direct和中国卫通等公司引领着市场。农村地区对本地内容、经济实惠的订阅计划和不间断保险的需求推动了卫星电视市场的持续增长。此外,卫星电视技术的快速发展以及高通量卫星的发射,正在提升服务质量和可负担性。然而,基于互联网的流媒体平台的兴起正在创造竞争激烈的市场环境,迫使卫星电视供应商提供将卫星广播与按需数字内容相结合的混合服务。随着亚洲数字基础设施的不断发展,卫星电视运营商必须不断创新,以保持市场竞争力,同时应对不断变化的客户需求和技术进步。

驱动因素

对高清和超高清内容的需求不断增长,推动市场发展

消费者对高清 (HD) 和超高清 (UHD) 内容日益增长的需求是卫星电视市场增长的主要驱动力。随着电视时代的进步,观众期待卓越的画质、沉浸式音效和丰富的内容选择。卫星电视运营商通过提供 4K 甚至 8K 分辨率的节目来满足这一需求,提升了消费者体验。此外,高清内容已成为体育、电影和顶级娱乐频道的普遍期望。随着大屏幕电视的普及,尤其是在新兴市场,卫星运营商不断投资于高容量卫星和先进的压缩技术,以有效地提供高清内容。

卫星宽带用户数量增加了 28%,反映出互联网服务对卫星技术的依赖日益增加。

由于地球静止卫星的存在,农村覆盖范围扩大,全球超过 1.5 亿个农村家庭能够享受网络服务(根据联合国宽带委员会的数据)。

扩大农村和偏远地区覆盖范围,拓展市场

在有线和光纤基础设施受限的农村和偏远地区,卫星电视仍然是重要的娱乐和数据来源。与地面网络不同,卫星电视可以在地理位置偏远的地区提供无缝连接。各国政府和私人区域项目加大了对卫星电视广播的投资,以确保服务匮乏的人群能够享受数字包容性和媒体可及性。新兴经济体,尤其是非洲和亚洲的新兴经济体,由于价格承受能力的提高和内容服务的精准化,卫星电视的普及率正在不断上升。

制约因素

OTT流媒体服务竞争加剧可能会阻碍市场增长

卫星电视市场面临的最大挑战之一是来自Netflix、Amazon Prime和Disney+等OTT流媒体服务日益激烈的竞争。这些平台为消费者提供了更大的灵活性,使他们无需签订长期合同或安装卫星电视设备即可随时观看内容。高速互联网的可负担性和5G网络的蓬勃发展也加速了从传统卫星电视向虚拟流媒体的转变。此外,年轻观众更青睐定制化的内容策略和互动功能,而卫星电视难以满足这些需求。因此,许多卫星电视供应商都面临着用户数量下降和收入缩水的困境。为了应对这种趋势,各公司正在投资混合型服务,将卫星电视广播与流媒体功能相结合,提供包含直播电视和随叫随到服务的捆绑内容节目。然而,保持与自然播放流媒体平台的竞争力仍然是行业面临的主要挑战。

来自 OTT 平台的竞争,超过 2.5 亿活跃流媒体订阅用户减少了卫星电视的使用率(根据数字媒体协会的数据)。

卫星设备安装成本高,平均每户消费者支出达 350 美元(根据消费电子协会的数据)

我们提供更专业明智的市场报告,让您的商务决策锦上添花。

400-166-9286

181-6370-6525

贝哲斯客服