1 全球固态功率放大器(SSPA)市场洞察分析

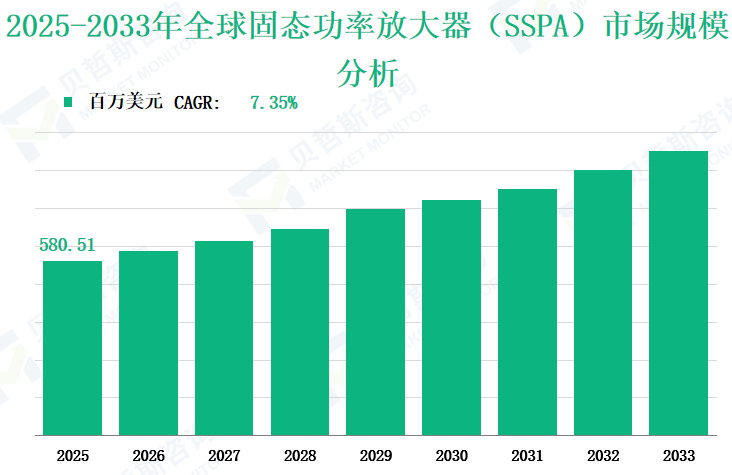

2025 年,全球固态功率放大器(SSPA)市场规模将达 580.51 百万美元,2025 至 2033 年的复合年增长率(CAGR)为 7.35%。

固态功率放大器(SSPA)是一种使用晶体管等半导体器件而非真空管来放大电子信号的放大器。SSPA 是一系列组合场效应发射器(FET),用于放大射频信号。FET 由氮化镓(GaN)或砷化镓(GaAs)等半导体材料制成,因其高带隙和电子迁移率,在高频场景中比硅(Si)等传统材料更具优势。

2 固态功率放大器(SSPA)市场增长驱动因素和制约因素

军事和通信领域需求持续增长

军事领域对 SSPA 的需求主要源于雷达系统、电子战设备和卫星通信的持续升级。例如,有源相控阵雷达的普及需要大量高性能 SSPA 以提升信号强度和抗干扰能力。文档数据显示,2023 年军事应用占 SSPA 市场收入的 46.83%,为最大应用领域,预计至 2028 年仍将保持主导地位。在通信领域,5G 网络建设及卫星互联网(如 Starlink 项目)的发展,推动了基站信号放大和卫星地面站设备对高功率、高效率 SSPA 的需求。

半导体技术的进步

以氮化镓(GaN)和砷化镓(GaAs)为代表的第三代半导体材料的发展,显著提升了 SSPA 的性能。GaN 技术具有高击穿电压、高电子迁移率和良好的热管理能力,极大提高了 SSPA 在高频段(如 Ka 波段)的输出功率和效率,同时显著减小体积和重量。例如,Qorvo 的 Spatium® 技术通过 GaN 功率器件实现宽带宽、高可靠性的功率合成,推动了卫星通信和雷达应用的发展。

卫星发射数量增加与航空航天产业扩张

SpaceX、Blue Origin 等公司的卫星星座部署等全球商业航天的兴起,带动了 SSPA 需求。卫星通信需要大量高功率放大器以确保信号覆盖和传输质量,尤其是在 Ku 和 Ka 波段应用中。文档显示,Ka 波段 SSPA 的市场收入从 2018 年的 577 百万美元增长至 2023 年的 805 百万美元,复合年增长率约 6.9%,预计 2028 年将达 1233 百万美元。

关键基础设施和政府应用的推动

政府及关键基础设施领域(如气象雷达、空中交通管制、港口安全)对 SSPA 的需求稳步增长。例如,气象雷达系统需要高可靠性 SSPA 以实现精准气象监测和预警,政府项目中的雷达现代化及升级计划进一步拉动市场需求。2023 年,关键基础设施和政府应用分别占市场收入的 8.69% 和 14.49%。

技术挑战与设计复杂性

在高频段(如 Q/V 波段),SSPA 面临功率输出和效率低于真空电子器件(如行波管放大器 TWTA)的问题,且设计复杂,需复杂散热和功率合成技术。例如,在 Ka 波段以上,SSPA 效率通常低于 TWTA,限制了其在部分高功率场景的应用。此外,宽带匹配网络设计依赖经验调试,缺乏标准化流程,导致研发周期长、成本高。

原材料和供应链风险

SSPA 核心原材料(如 GaN 和 GaAs 晶圆)供应高度集中,主要依赖美、日、欧少数供应商(如 Infineon、STMicroelectronics)。供应链脆弱性可能导致原材料价格波动和交货延迟,尤其在全球贸易摩擦或地缘政治紧张背景下。例如,2022 年俄乌冲突导致欧洲部分半导体原材料供应链中断,影响依赖进口的企业生产。

竞争性替代品的压力

在行波管放大器领域,TWTA 在高频段(如 Ka 波段以上)仍具备功率和效率优势,且在卫星通信等领域有成熟应用基础。尽管 SSPA 在可靠性和体积方面占优,但 TWTA 在特定场景的不可替代性仍对 SSPA 市场构成竞争压力。此外,固态功率放大器的高电流消耗和散热需求导致整体成本较高,尤其在需大规模部署的场景中,成本劣势更显著。

经济和政策环境的不确定性

全球经济波动可能影响军事和通信领域的预算投入。例如,经济衰退可能导致政府削减国防开支,进而减少 SSPA 采购。此外,各国出口管制政策(如美国对 GaN 技术的出口限制)可能阻碍市场全球化,增加企业合规成本。

3 固态功率放大器(SSPA)市场的技术创新

新材料和器件结构的突破

GaN 技术的成熟是 SSPA 技术创新的核心。Qorvo、Wavestream Corp 等制造商通过优化 GaN 器件设计,实现了更高功率密度和效率。例如,Qorvo 的 Spatium® 技术使用 16 个 GaN MMIC 功率器件合成,结合宽带匹配技术,合成效率高达 93%,覆盖 L 至 Ka 波段的宽带应用。此外,碳化硅(SiC)衬底的引入进一步提升热管理性能,使 SSPA 能在更高功率和更恶劣环境中运行。

模块化和集成设计

为满足小型化和高可靠性需求,制造商推出集成电源、监控和散热组件的模块化 SSPA 产品。例如,Diamond Microwave 的紧凑型 SSPA 模块仅重 890 克,集成热监测和相位调整功能,适用于机载和星载雷达。Wavestream 的 Endurance 系列通过模块化设计实现 “即插即用” 高功率放大,简化系统集成流程。

软件定义和智能升级

随着软件定义卫星(SDS)和智能通信系统的兴起,SSPA 开始集成数字预失真(DPD)和自适应算法,以提升线性度和频谱效率。例如,Thales Group 的 SSPA 产品支持软件配置,可动态调整功率输出和频率响应,满足不同通信协议和卫星频段的需求。

散热技术的创新

为解决高功率下的散热问题,制造商采用微通道液冷、热界面材料(如石墨烯)和三维封装技术。例如,Empower RF 的液冷 SSPA 模块通过微通道设计将结温控制在 230°C 以下,确保长期高功率运行的稳定性。

领先企业的市场整合

行业龙头通过并购扩展产品线和市场份额。例如,Qorvo 于 2022 年收购 United Silicon Carbide,拓展碳化硅功率器件业务,增强高频段 SSPA 竞争力。Teledyne Technologies 收购 ETM-Electromatic,获得其高功率微波和 X 射线子系统技术,强化在国防和医疗领域的布局。

区域市场扩张与技术互补

欧洲企业通过并购加强区域协同。Thales Group 收购西班牙 S21sec 和比利时 Excellium,整合网络安全技术,扩大在欧洲政府和关键基础设施市场的份额。同时,Norsat International 被中国海能达收购后,借助后者供应链优势,提升在亚太地区的市场渗透率。

初创企业和细分市场收购

中小企业通过收购实现技术商业化。例如,专注 GaN SSPA 的初创企业 Mission Microwave,其 400W Ka 波段 MOAB SSPA 产品被大型制造商收购后,加速了高功率固态放大器的市场应用。此外,CPI TMD Technologies 的 X 波段 GaN SSPA 通过收购小型研发团队缩短了产品开发周期。

产业链垂直整合

企业向上下游原材料和下游应用延伸,以增强供应链稳定性。例如,MACOM 投资 GaN 晶圆生产线,实现从器件设计到制造的垂直整合,减少对外购供应商的依赖。Advantech Wireless 收购天线制造商,提供 “放大器 + 天线” 集成解决方案,增强客户粘性。

4 按类型划分的全球固态功率放大器(SSPA)市场规模

C 波段 SSPA:该类型以 156.54 百万美元的市场规模引领市场,主要用于卫星通信、雷达系统和电子战应用,其在 4-8 GHz 频段的工作能力使其适用于多种高频场景。

X 波段 SSPA:以 112.25 百万美元位居第二,工作于 8-12 GHz 频段,常用于军用雷达、卫星通信和医学成像系统,以高功率输出和效率适用于高要求场景。

L&S 波段 SSPA:市场规模 118.59 百万美元,广泛应用于军事和商业通信系统,工作于 1-2 GHz 频段,适用于地面雷达、卫星通信等通信密集型应用。

Ku 波段 SSPA:市场规模 89.54 百万美元,工作于 12-18 GHz 频段,主要用于卫星通信系统、直播电视和宽带卫星服务,因其在卫星链路上提供高数据速率的能力而受重视。

Ka 波段 SSPA:市场规模 95.47 百万美元,用于卫星通信系统(尤其是宽带服务),工作于 26.5-40 GHz 频段,专为高通量应用设计,在下一代卫星通信中日益普及。

|

类型 |

2025 年市场规模(百万美元) |

|

C 波段 SSPA |

156.54 |

|

X 波段 SSPA |

112.25 |

|

L&S 波段 SSPA |

118.59 |

|

Ku 波段 SSPA |

89.54 |

|

Ka 波段 SSPA |

95.47 |

|

其他 |

8.11 |

5 按应用划分的全球固态功率放大器(SSPA)市场规模

军事领域:军事是 SSPA 最大应用领域,2025 年市场规模 270.63 百万美元,主要源于雷达系统(监视、目标检测和跟踪)、电子战(干扰敌方信号)和军用卫星通信(长距离可靠数据传输),军事行动对高性能和可靠性的要求推动了该领域的持续投资。

通信应用:2025 年市场规模 105.89 百万美元,5G 技术推动基站信号放大需求,卫星通信中用于增强信号强度,亦用于 Wi-Fi 6E 等无线通信系统(支持大量设备连接)。

政府部门:市场规模 82.82 百万美元,应用包括边境监视雷达、防灾减灾系统(地震监测、洪水预警)和政府卫星通信(应急响应、行政管理)。

商业应用:市场规模 71.49 百万美元,涵盖商业航空(飞机通信导航)、商业卫星电视(信号分配)和工业无线通信(智能工厂设备互联)。

关键基础设施应用:市场规模 49.67 百万美元,用于电网监测(远程传感器数据传输)、水资源管理(水位水质监测)和交通基础设施(智能交通数据传输)。

|

应用 |

2025 年市场规模(百万美元) |

|

军事 |

270.63 |

|

商业 |

71.49 |

|

通信 |

105.89 |

|

关键基础设施 |

49.67 |

|

政府 |

82.82 |

6 按地区划分的全球固态功率放大器(SSPA)市场规模

北美:2025 年市场收入 234.75 百万美元,由强大的军工复合体和先进技术基础设施驱动,美国为主要贡献者,军事领域(雷达、电子战、卫星通信)和商业航天、电信(5G、卫星宽带)需求旺盛,高科技研发和半导体制造能力推动技术创新。

欧洲:市场收入 193.89 百万美元,欧洲国家在高科技研发方面底蕴深厚,国防装备升级(雷达、通信系统)和智能城市、通信基础设施建设拉动需求,企业积极参与国际合作(如卫星技术),但面临成本效益竞争和国防 / 民用应用平衡挑战。

亚太地区:市场收入 136.42 百万美元,中国(5G 基建)、日本和韩国(半导体与电子产业)为关键增长引擎,印度、澳大利亚的航空航天和国防产业亦贡献需求,人口基数大、数字化加速和高科技投资推动市场扩张。

南美洲:市场收入 9.06 百万美元,规模较小但逐步增长,巴西等国推进通信和国防系统现代化(雷达能力提升、电信网络扩展),但受限于研发资源不足和技术 adoption 速度较慢。

中东和非洲地区:市场收入 6.39 百万美元,中东石油资源国投资国防和通信基建升级(边境安全雷达、卫星通信),非洲城市地区对可靠通信网络的需求推动 SSPA 应用,但面临基础设施薄弱、经济不稳定和本土高科技制造能力不足的挑战。

7 主要参与者的全球固态功率放大器(SSPA)市场分析

Qorvo

公司简介:Qorvo 成立于 2015 年,由 TriQuint Semiconductor 与 RF Micro Devices 合并而成,是全球领先的创新射频解决方案供应商,设计、制造和供应用于无线及宽带通信的射频系统,以及代工服务。

业务概述:业务覆盖全球,服务于先进无线设备、有线 / 无线网络、国防雷达与通信等高增长市场,产品组合涵盖射频、微波、模拟与混合信号及光学半导体技术,在美、欧、亚拥有多个设计中心、制造及测试设施。

产品:提供面向高性能工业、航空航天、国防和通信应用的全系列固态功率放大器(SSPA)和波导模块,其 SSPA 模块可在单个模块中集成多达 16 个功率合成 MMIC,并可将多个模块功率合成至 100GHz,提供同轴或波导接口,支持标准设计及定制解决方案(集成多种有源 / 无源功能或收发功能于单一模块),满足输出功率、切换速度、噪声系数等关键性能参数,所有定制设计均考虑热管理,提供商业、医疗、军事和太空筛选质量等级。

Wavestream Corp.

公司简介:Wavestream Corp. 为 Gilat 子公司,自 2001 年起一直是下一代卫星通信高功率收发器设计与制造领域的领导者,服务于机上互联、地面移动和网关市场。

业务概述:提供经过现场验证的高性能 Ka、Ku 和 X 波段固态功率放大器(SSPA)、上变频模块(BUCs)、下变频模块和收发器,拥有内部设计、制造和维修能力,过去 15 年已交付超 40,000 套系统,产品通过 ISO 9001:2008 和 AS9100D 标准认证。

产品:设计和制造面向关键任务卫星通信系统的下一代固态功率放大器,产品可集成至卫星通信系统,以更小、更轻的封装实现比传统电子管和其他固态放大器解决方案更高的功率输出,具有能耗低、生命周期成本低等特点,为替代卫星通信系统中老化、低效的放大器提供明确的技术升级路径。

Beverly Microwave Division (CPI BMD)

公司简介:Beverly Microwave Division (CPI BMD) 成立于 1969 年,隶属于 Communications & Power Industries,专注于通信、国防和医疗市场,开发、制造并全球分销用于商业和军事应用的微波信号生成、放大、传输和接收的创新可靠技术解决方案。

业务概述:服务于通信、国防、医疗、工业和科学市场,CPI Beverly Microwave Division 设计和制造用于雷达、工业、医疗和科学应用的射频和微波产品,其广泛的射频和微波产品应用于全球政府和军事雷达系统。

产品:提供坚固耐用的固态功率放大器(SSPA),用于脉冲式机载、舰载和地面雷达,以及全球气象预报多普勒雷达系统、空中交通管制和精密进近雷达系统,产品采用氮化镓晶体管技术,提供风冷或液冷选项,密封设计适用于恶劣环境,专为 1 GHz 至 10 GHz 频率、1 kW 至 50 kW 功率水平的严苛应用而设计。

获取更多固态功率放大器(SSPA)行业信息,可参考我们最新发布的《全球及中国固态功率放大器(SSPA)市场研究报告 - 市场份额、供需、及前景分析》。

我们提供更专业明智的市场报告,让您的商务决策锦上添花。

400-166-9286

181-6370-6525

贝哲斯客服