1. 全球硫酸亚锡市场洞察分析

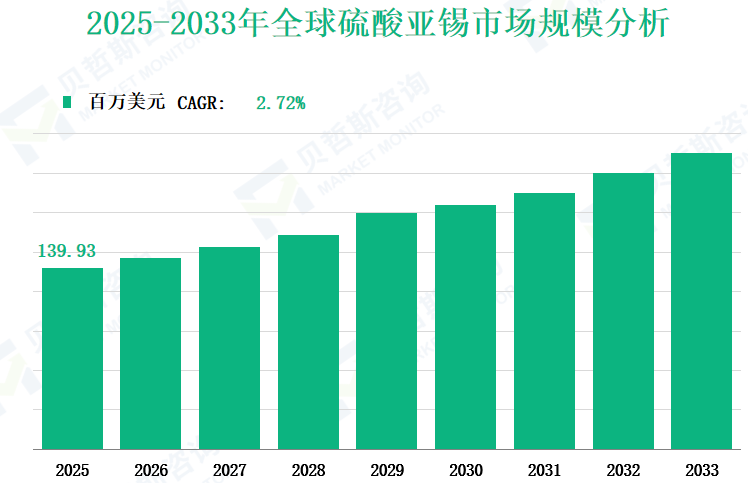

2025 年全球硫酸亚锡市场规模将达到

139.93 百万美元,2025 至 2033 年的复合年增长率(CAGR)为 2.72%。

硫酸亚锡(SnSO₄)是一种白色至微黄色的重结晶粉末,溶于 5% 的硫酸溶液后形成澄清溶液,随时间会逐渐水解生成不溶性锡化合物。其常用于酸性镀锡槽、钢丝光整和拉拔工艺,具有高电流效率和光滑细晶镀层的特点,通过使用特定添加剂或熔融处理可获得光亮表面。

酸性硫酸盐电镀起源于电子行业,目前,任何不受氢脆影响的电镀工艺都会采用酸性硫酸盐工艺。由于阳极提供所需的全部锡,维持镀槽仅需少量硫酸亚锡,因此存在大量需要电镀级硫酸亚锡的中小规模企业。

2. 硫酸亚锡市场增长驱动因素与制约因素

下游应用领域的需求扩张

酸性镀锡、铝阳极氧化等领域对硫酸亚锡的需求持续增长,这是市场扩张的核心驱动力:

酸性镀锡:主要用于电子设备、汽车零部件等领域的金属表面处理。随着全球电子制造业(如半导体、PCB

板)和汽车行业的复苏与升级,高纯硫酸亚锡的需求显著增加。2021 年,该应用占比 55.98%,预计未来五年将保持稳定增长。

铝阳极氧化:建筑行业(如门窗、幕墙)对铝合金型材的需求推动了铝阳极氧化技术的普及,硫酸亚锡作为染色剂的使用量相应增加,2021

年市场份额为 31.29%。

其他领域:包括印刷染料、有机溶液处理等,尽管需求占比小,但增长稳定,2021

年占比 12.73%。

新兴经济体的工业化与城市化

中国、印度等新兴市场的工业化进程加速,推动了化工和制造业对硫酸亚锡的需求。例如,中国作为全球最大的生产国和消费国,2022 年市场份额达 65.59%,其基础设施投资和新能源产业(如电动汽车电池材料)的发展将进一步拉动需求。印度等国的制造业升级也为市场提供了增量空间。

产品性能优势与技术升级

硫酸亚锡在导电性、电镀效率和环保性方面具有不可替代的优势。例如,作为电池添加剂,它可以改善铅酸电池的放电性能,满足新能源领域对高效储能材料的需求。同时,高纯度产品(≥99%)的技术突破(如纯度提升至

99.5% 以上)拓展了其在高端电子和医药领域的应用。

供应链整合与产能扩张

头部企业通过产能扩张和战略合作提升市场渗透率。例如,Yunnan Tin Group 通过收购 Hualian Zinc and Indium 股份加强上游资源控制,同时扩大高纯产品产能,2022

年市场份额达 22.03%,位居行业第一。

原材料价格波动与供应链风险

硫酸亚锡的主要原材料为金属锡和硫酸,其价格受全球大宗商品市场影响显著。2020 年以来,全球供应链中断(如 COVID-19 疫情、南美矿山减产)和电子行业需求激增导致锡价持续上涨,推高生产成本。此外,硫酸价格受能源市场(如硫价)影响,进一步加剧成本压力。

环境保护与监管限制

硫酸亚锡生产涉及重金属排放和化学污染,欧美对化工企业的环境标准日益严格。例如,欧盟《化学品注册、评估、授权和限制法规》(REACH)要求企业提供完整的化学安全数据,增加了合规成本。印度等新兴市场也在推动类似法规,迫使中小企业升级环保设备或退出市场。

替代品竞争与技术替代风险

在部分低端应用领域(如普通金属表面处理),硫酸亚铁等替代品因价格低廉占据一定市场份额。此外,化学镀工艺(如化学镀镍)的技术进步可能降低对传统镀锡工艺的依赖,长期或对硫酸亚锡需求构成威胁。

激烈的市场竞争与利润率压力

行业集中度较高但中小企业众多,低价竞争普遍。例如,中国市场中小企业占比超 60%,产品同质化严重,导致毛利率长期维持在 20%-25% 的低水平。尽管头部企业通过技术壁垒保持高利润(如

Yunnan Tin Industry 毛利率为 28.45%),但面临新兴企业追赶的压力。

3. 硫酸亚锡市场的技术创新

高纯产品研发

高纯硫酸亚锡(≥99%)在高端电子和医药领域的应用需求推动了技术升级。例如,日本 Nihon Kagaku Sangyo 开发了纯度达 99.9% 的产品,主要供应半导体制造商;中国

Yunnan Tin Industry 通过电解提纯技术将杂质含量降至 ppm 级,满足高端客户需求。

绿色生产工艺

环境压力促使企业开发低能耗、低排放的生产技术。例如,Fine Chemicals Group 使用膜分离技术减少废水排放,同时回收硫酸和锡离子,将原料利用率提高至

95% 以上。部分企业尝试使用可再生能源(如太阳能)驱动生产流程,减少碳足迹。

应用场景拓展

研究表明,硫酸亚锡可作为添加剂用于锂离子电池负极材料,以延长循环寿命,相关技术已进入中试阶段。此外,其在生物医学领域(如纳米锡基药物载体)的应用研究也逐步展开,为市场创造新增长点。

头部企业的垂直整合

Yunnan Tin Group:2021 年收购云南 Hualian Zinc and

Indium 2.72% 的股份,加强对锡矿资源的控制,形成 “采矿 - 冶炼 - 化工” 一体化产业链,降低原材料成本。

Mason Corporation(美国):通过收购欧洲电镀化学品公司,拓展其在新能源汽车供应链中的布局,提升高端镀锡市场份额。

区域市场扩张与合作

India Meghachem Industries:与东南亚化工企业联合建厂,利用低成本劳动力和区域关税优势抢占东盟市场。

欧洲企业联盟:德国 Fox Chemicals 与荷兰 CellMark

AB 合作建立欧洲分销网络,缩短交货周期,响应区域需求增长。

4. 按类型划分的全球硫酸亚锡市场规模

2025 年,纯度≥99%

的硫酸亚锡市场收入预计达到约 94.31 百万美元。这种高纯度类型主要用于要求严格质量标准的应用场景,如电镀、化学试剂和锡化学品生产。≥99% 的硫酸亚锡对电子和高端制造等精度和性能要求极高的行业至关重要,其高纯度确保杂质最少,这对维持最终产品的质量和一致性至关重要。该类型还用于镀锡槽的生产,要求高电流效率和光滑细晶镀层。

2025 年,纯度 < 99% 的硫酸亚锡市场收入预计约为 45.63 百万美元。该类型用于允许稍低纯度水平的应用场景,如某些电镀和表面处理。<99%

的硫酸亚锡通常用于成本效益为重要因素且少量杂质不会显著影响最终产品质量的行业,还用于锡化学品生产及印刷和染色行业作为媒染剂。较低的纯度使其适用于主要需求为锡离子存在而非高纯度的应用场景。

|

类型

|

2025 年市场规模(百万美元)

|

|

≥

99%

|

94.31

|

|

<

99%

|

45.63

|

5. 按应用划分的全球硫酸亚锡市场规模

酸性镀锡仍然是最大的应用领域,2025

年市场价值为 77.32 百万美元。这一领域的增长得益于电子和汽车行业的持续发展。在电子领域,半导体制造和印刷电路板(PCB)对高质量镀锡的需求稳步增长;在汽车行业,对耐腐蚀且美观的镀锡部件的需求也推动了该领域的增长。

铝阳极氧化领域 2025 年市场价值为 43.87 百万美元。建筑行业对铝制品(如门窗、幕墙)的需求是该应用的主要驱动力。铝阳极氧化不仅增强了铝的耐腐蚀性,还提供了装饰性着色的机会,这在建筑市场中备受重视。

|

应用

|

2025 年市场规模(百万美元)

|

|

酸性镀锡

|

77.32

|

|

铝阳极氧化

|

43.87

|

|

其他

|

18.74

|

6. 按地区划分的全球硫酸亚锡市场规模

中国在全球硫酸亚锡市场中占据主导地位。2025

年,其市场规模达到令人瞩目的 74.71 百万美元。2022 至 2025 年期间,中国市场收入持续增长,这一增长得益于多个因素。中国制造业庞大且多样,在电子、汽车和建筑等行业具有强大影响力,这些行业均为硫酸亚锡的重要消费领域。例如,在电子行业,半导体和印刷电路板的生产需要硫酸亚锡用于酸性镀锡等工艺;汽车行业也依赖其进行零部件的防腐处理和表面精加工。

2025 年,欧洲硫酸亚锡市场规模为 31.63 百万美元。该地区拥有悠久的化工和制造业基础,德国、英国和法国等国家发挥着主导作用。德国以其精密工程和汽车制造业闻名,在汽车和机械行业的金属精加工应用中对硫酸亚锡需求较高;英国的研发能力有助于硫酸亚锡在先进化学工艺中的应用;法国的建筑和航空航天行业也推动了对该化学品的需求。2022

至 2025 年的增长反映了欧洲在维持和升级其硫酸亚锡工业应用方面的持续努力。

2025 年,北美硫酸亚锡市场规模为 22.22 百万美元,美国是该地区的主要贡献者。美国的高科技和汽车行业是主要驱动力,硅谷的半导体制造中心在其复杂的电镀工艺中需要硫酸亚锡;此外,密歇根等州的汽车生产受益于硫酸亚锡对汽车零部件的防腐和美观提升作用。加拿大也为市场做出贡献,主要通过其采矿和金属精加工业务,在各种处理工艺中使用硫酸亚锡。

7. 主要企业的全球硫酸亚锡市场分析

Yunnan

Tin Group

公司概况:Yunnan Tin Group 成立于 1883 年,总部位于中国,是全球最大的金属锡生产制造基地,也是中国最大的锡型材、锡化学品和砷化学品生产中心,同时是中国最大的贵金属研发中心。

业务概述:Yunnan Tin Group 的产品涵盖广泛的应用领域,包括精锡、锡铅焊料、锡型材和锡化学品。公司市场影响力强,销售区域主要在亚洲、北美和欧洲,凭借丰富的产品组合和强大的市场地位,成为全球硫酸亚锡市场的关键参与者。

产品供应:Yunnan Tin Group 提供适用于电镀、合金镀层和化学试剂等应用的高纯度硫酸亚锡(≥99%)。因其高纯度和可靠性,其硫酸亚锡被广泛应用于电子、建筑和汽车等行业。公司的硫酸亚锡有不同包装选项,包括内铝箔袋和外纸箱包装,确保安全高效地交付给客户。

Fine Chemicals Group Co., Ltd.

公司概况:Fine Chemicals Group Co.,

Ltd. 成立于 1984 年,总部位于中国,是中国最早从事铝表面处理系列化学品研发、生产的专业企业之一,产品范围已扩展至医药、生物工程等领域。

业务概述:Fine Chemicals Group Co.,

Ltd. 在亚洲市场具有较强的影响力,以其高质量的产品和创新解决方案而闻名。公司的商业模式侧重于为表面处理和化学试剂提供综合解决方案,使其成为许多行业的首选。公司拥有强大的研发团队,持续致力于提高产品质量和开发新应用。

产品供应:Fine Chemicals Group Co.,

Ltd. 提供纯度≥99% 的硫酸亚锡,适用于酸性镀锡、铝阳极氧化和印刷染色行业作为媒染剂等应用。其硫酸亚锡以高纯度和稳定质量著称,非常适合需要高精度和可靠性的行业。公司产品采用

25 公斤塑料桶包装或定制包装选项,以满足客户的特定需求。

Baita

Non-Ferrous Metal Powder

公司概况:Baita Non-Ferrous Metal

Powder 成立于 2000 年,总部位于中国,专注于有色金属粉末和锡化学品的生产,以其高质量的产品和可靠的服务在市场上建立了良好的声誉。

业务概述:Baita Non-Ferrous Metal

Powder 提供广泛的产品,包括锡粉、锌粉、钴粉、镍粉和超细铜粉,其锡化学品产品包括焦磷酸亚锡、硫酸亚锡、二氧化锡、氧化亚锡、二硫化锡、锡酸钾、锡酸钠和氯化亚锡。该公司在中国市场具有较强的市场影响力,能够满足客户的多样化需求。

产品供应:Baita Non-Ferrous Metal

Powder 提供纯度≥99% 的硫酸亚锡,适用于电镀、合金镀层和化学试剂等应用。因其高纯度和可靠性,其硫酸亚锡被应用于电子、建筑和汽车等行业。公司产品采用

25 公斤塑料桶包装或定制包装选项,以确保安全高效地交付给客户。

获取更多硫酸亚锡行业信息,可参考我们最新发布的《硫酸亚锡行业:全球与中国市场、产业链、及竞争分析报告》。