1. 全球线束测试仪市场洞察分析

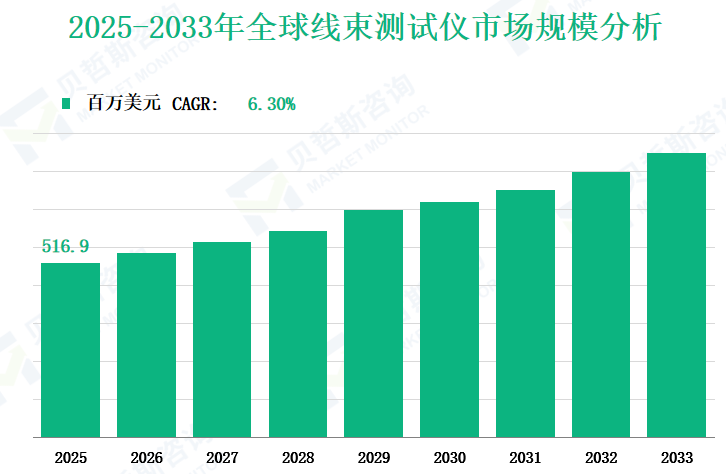

2025 年,全球线束测试仪市场规模将达 516.9 百万美元,2025-2033 年的复合年增长率为 6.30%。

线束测试仪用于评估多股线束的导通性、电阻、绝缘性及其他性能因素。线束测试仪可分为测试点少于 512 个和测试点大于等于 512 个两类,广泛应用于电子行业、航空航天行业、汽车行业等领域。

2. 线束测试仪市场的增长驱动因素与制约因素

关键地区的需求增长

随着全球经济的快速发展,部分关键地区对线束测试仪的需求大幅增加。在中国,“工业 4.0” 和 “中国制造 2025” 等政策推动制造业迈向新的发展阶段。线束测试仪技术成熟,产品价格在市场上极具竞争力,众多生产单位分布广泛,促使市场规模不断扩大。美国的航空航天与国防(A&D)行业处于世界领先地位,拥有大量专业劳动力,对先进线束测试仪的需求持续攀升。此外,美国存在具有品牌影响力的大型企业,占据较大市场份额,为市场发展提供了有力支撑。

实时验证与数字化

尽管自动线束测试设备的质量和生产效率有所提升,但制造商仍在探寻降低测试工作量的方法。借助超高速测量算法、固态开关和实时验证等先进技术,生产过程中的数据得以数字化。这不仅能够重新定义生产流程、节省大量时间,还能通过数据分析精准识别故障类型,为优化生产流程提供依据,进而推动了对具备这些先进功能的线束测试仪的市场需求。

电子商务的发展

互联网的普及和电子商务的兴起改变了传统销售模式。线束测试仪行业也逐渐融入电子商务模式。在线销售网站减少了诸多中间环节,降低了交易成本。同时,便于企业管理业务、实时更新信息并与客户沟通,提高了客户满意度,吸引了更多经销商选择在线采购,从而促进了市场需求的增长。

疫情的影响

新冠疫情致使多数国家实施封锁和社交距离政策,严重影响了人员流动和经济活动。对线束测试仪行业而言,原材料供应受阻,产品出口贸易受限,生产活动也因劳动力短缺受到影响。小型工厂面临更大的经营压力,部分甚至可能破产。尽管从长远来看,疫情可能促使工厂采用自动化生产线,但在短期内仍对市场发展构成巨大挑战。

激烈的竞争

线束测试仪行业竞争极为激烈,许多企业加大在研发、产品创新、渠道建设和客户关系管理方面的投入,以争夺更大的市场份额。这种激烈竞争给企业带来巨大压力,使新进入者难以在市场立足。还可能导致市场价格竞争加剧,挤压企业利润率,对市场的整体发展产生一定的抑制作用。

3. 线束测试仪市场的技术创新

推动市场增长

技术创新在线束测试仪市场中起着关键作用。为在激烈的市场竞争中脱颖而出,企业持续加大研发投入,推出新技术和产品。例如,部分企业开发出测试精度更高、测试速度更快、功能更多的线束测试仪,以满足不同客户的多样化需求。超高速测量算法和固态开关等技术的应用实现了实时验证和数字化测试,提高了测试效率和准确性,帮助制造商优化生产流程、降低成本,有力地推动了市场增长。

满足多样化需求

随着各行业对产品质量要求的提高,对线束测试仪的性能也提出了更高要求。技术创新使线束测试仪能够适应不同行业的特殊需求。例如,在航空航天、汽车等领域,对测试设备的精度、可靠性和安全性要求极高。创新的线束测试仪通过不断优化技术,能够满足这些严格标准,进一步扩大了市场应用范围。

行业结构的变化

企业并购是线束测试仪市场的重要动态。例如,2020 年,Schleuniger 集团收购了 Cirris Systems Corp.,并成立了 Cirris Inc.。这一举措进一步巩固了 Schleuniger 在电缆、线束和连接器测试领域的市场领先地位,扩大了其产品和服务范围,增强了整体竞争力。同年,Keysight Technologies 收购了 Eggplant,获得了其先进的软件测试自动化平台,增强了在测试技术方面的实力,推动了行业结构的调整。

资源整合与协同效应

企业并购有助于优化资源整合,发挥协同效应。通过整合研发、生产、销售等资源,企业可以降低成本、提高生产效率、提升产品质量。被收购公司的技术和市场渠道可以与收购方形成互补,促进双方在技术创新和市场拓展方面的合作,共同推动行业发展。例如,Schleuniger 收购 Cirris Systems Corp. 后,双方的技术和市场资源相互融合,为客户提供更全面、更高质量的测试解决方案,增强了在市场中的竞争力。

4. 按类型划分的全球线束测试仪市场规模

2025 年,测试点大于等于 512 个的线束测试仪预计将为市场收入贡献最大份额。具体而言,该细分市场预计将产生 346.40 百万美元的收入,约占当年市场总收入的 67.01%。这类测试仪在需要高精度和广泛测试能力的应用场景中至关重要,如航空航天和汽车行业。

相反,测试点少于 512 个的细分市场预计在 2025 年产生 170.51 百万美元的收入,约占市场总收入的 32.99%。这类测试仪可能在线束复杂程度相对较低的行业更为常见,如部分消费电子领域或不太关键的汽车应用中。

|

类型 |

2025 年市场规模(百万美元) |

2025 年市场份额 |

|

测试点 < 512 |

170.51 |

32.99% |

|

测试点≥512 |

346.40 |

67.01% |

5. 按应用划分的全球线束测试仪市场规模

汽车行业在收入方面贡献最大。2025 年,预计将产生 249.12 百万美元的收入,占总市场份额的 48.20%。这一突出地位归因于汽车电气系统日益复杂。随着现代车辆配备更先进的电子设备,如驾驶辅助系统和信息娱乐系统,对精确线束测试的需求激增。汽车制造商需要确保线束的可靠性,以防止可能导致安全问题或系统故障的电气故障。

航空航天行业是第二大应用领域。2025 年,预计收入为 103.90 百万美元,占市场份额的 20.10%。航空航天领域对线束的精度和可靠性要求极高。飞机布线对飞行控制系统、通信和导航至关重要。严格的安全法规和对高性能部件的需求推动了对先进线束测试仪的持续投资。

电子行业也发挥着重要作用。2025 年,预计带来 46.32 百万美元的收入,占市场份额的 8.96%。随着电子元件的小型化和高密度集成,该行业的线束需要进行电气完整性、阻抗和信号传输质量测试。智能手机、笔记本电脑等消费电子产品以及工业电子产品的快速发展,刺激了对线束测试仪的需求。

|

应用 |

2025 年市场规模(百万美元) |

2025 年市场份额 |

|

电子行业 |

46.32 |

8.96% |

|

航空航天行业 |

103.90 |

20.10% |

|

汽车行业 |

249.12 |

48.20% |

|

其他 |

117.56 |

22.74% |

6. 按地区划分的全球线束测试仪市场规模

2025 年,北美地区以 120.03 百万美元的市场收入领先,约占全球市场份额的 23.22%。该地区先进的制造业基础,尤其是在汽车和航空航天行业,推动了对线束测试仪的需求。特别是美国,拥有成熟的高科技制造业。北美的主要汽车公司不断升级其车辆电子系统,这就需要精确的线束测试。此外,该地区以尖端技术著称的航空航天行业,需要顶级的线束测试设备来确保飞机系统的安全性和功能性。

欧洲紧随其后,市场收入为 112.92 百万美元,约占全球份额的 21.85%。欧洲以精密工程和高质量制造久负盛名。在德国和英国等国家,汽车、航空航天和电子行业是线束测试仪需求的重要来源。该地区在这些行业中关于产品质量和安全的严格法规,进一步推动了对先进测试设备的需求。欧洲制造商也越来越注重研发,以在全球市场保持竞争力,这反过来又推动了先进线束测试技术的应用。

中国 2025 年的市场收入为 107.98 百万美元,约占全球市场份额的 20.89%。近年来,中国已成为制造业强国。其汽车、电子和电信行业的快速增长,导致对线束测试仪的需求激增。中国政府的 “中国制造 2025” 等举措旨在将制造业升级为高端生产,这就需要先进的线束测试解决方案。中国制造商不仅满足国内需求,还越来越多地出口产品,进一步刺激了国内线束测试仪市场的增长。

日本市场收入为 46.25 百万美元,约占全球份额的 8.95%。日本以精密制造和高科技产业闻名,尤其是在汽车和电子领域。日本汽车制造商和电子公司以其高质量产品在全球广受认可,它们依赖精确的线束测试来维护声誉。日本对制造工艺创新和持续改进的重视,确保了对线束测试仪的稳定需求。

2025 年,东南亚地区市场收入为 56.21 百万美元,约占全球市场份额的 10.87%。该地区在制造业,特别是电子和汽车装配领域吸引了大量投资。越南和泰国等国家正在成为制造业中心,随着它们扩大生产能力,对线束测试仪的需求也在上升。

7. 主要企业的全球线束测试仪市场分析

Keysight Technologies

Emdep Group

Dynalab Test Systems

我们提供更专业明智的市场报告,让您的商务决策锦上添花。

400-166-9286

181-6370-6525

贝哲斯客服