新年将至,酒鬼酒却因原经销商举报而陷入甜蜜素阴云。截至12月23日,市值已经蒸发12亿元。但酒鬼酒在中国白酒市场占比有限,其他白酒品牌仍受益于白酒消费旺季,市场表现大多良好。

传统文化同消费升级共促市场增长

每年春节前后都是中国白酒市场的旺季,受传统文化影响,大多数中国消费者习惯以酒为礼。亲朋好友团聚饮酒为乐,喜事临门也饮酒庆祝,春节前后正是白酒消费场景最密集的时期。

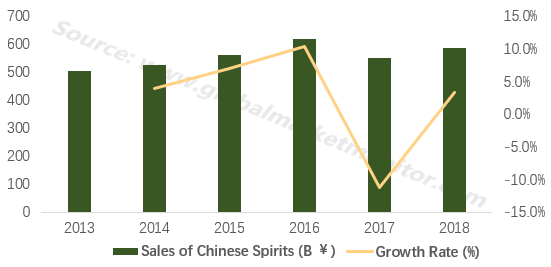

虽然中国酒类市场异彩纷呈,葡萄酒和精酿啤酒来势汹汹,但白酒独特的文化地位使得它在某些消费场景中具备绝对的主导地位。白酒作为快速消费品,其市场增幅波动较小,但整体发展态势良好。此外,受中国当前良好的文化自信氛围影响,自我消遣型的白酒消费不断增长。同时,在年轻群体的社交活动中,白酒消费也逐渐增多。2018年中国白酒市场销售额约5850亿元,同比上涨约3.9%。

Sales of Chinese Spirits has Little Fluctuation

![]()

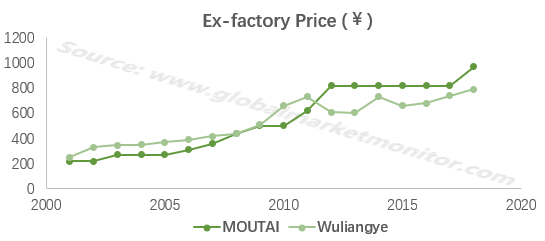

中高端白酒价格较为昂贵,限制“三公消费”政策出台后对白酒销售额造成了一定影响。但是,随着中国居民的消费升级,中高端白酒的消费量没有出现明显下滑。此外,白酒饮用文化使得消费者对白酒的价格敏感性不高,高端白酒出厂价带动零售价连年上涨,但市场表现依旧良好。

![]()

扁平时代属于全国性品牌

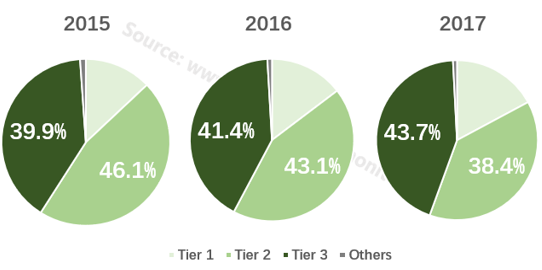

当前中国白酒市场基数不断提升,未来的发展有放缓趋势。在市场增速放缓的情况下,行业分化将不断加强,全国性品牌的增速将远超地方性品牌,中低端白酒企业的市场将进一步萎缩。

中国白酒企业众多,形成品牌的大致可分为三种。一线品牌仅有茅台和五粮液,这两家企业在全国乃至世界范围均有极强的竞争力;二线品牌如泸州老窖、酒鬼酒、古井贡酒、洋河股份、舍得酒业、水井坊、山西汾酒等属于省内龙头;三线品牌如老白干、口子窖、今世缘、湘窖等在省内市场占比较高。

值得注意的是,在一线白酒品牌售价同利润齐齐上涨之时,二线品牌因为提价而出现了销量下滑。二、三线白酒品牌对标的消费者对价格的敏感度要高于茅台和五粮液的消费者,且二、三线品牌的差距在伯仲之间,性价比更高的三线品牌在市场占有率上已经超越了二线品牌。

Market Share of Tier 3 Surpassed Tier 2 in 2017

![]()

受互联网等信息技术普及的影响,中国白酒企业的营销方式也发生了转变。过去,白酒企业通过经销商在全球铺设销售渠道,大多数消费者则在大型商超或小型烟酒品牌店购买白酒。现在,多数白酒企业已经进驻主流电商平台,直接对接消费者。新的电商模式更适合当下消费者的购物习惯,也缩短了企业同消费者之间的距离,未来白酒的销售将进一步扁平化。消费者比价更方便,能获取的酒类信息也更全面,全国性品牌将在扁平时代获取更大的市场份额。

白酒市场的绝对龙头

12月五粮液和茅台互贺销售额破千亿元后,两家企业相继召开了年度经销商大会。茅台公告宣称2020年计划销售茅台酒3.45万吨,较去年的年度计划上涨11.3%。同时,茅台董事长表示“飞天茅台短期不会提价”。与茅台不同,五粮液2020年的计划是“量价齐升”。五粮液方面宣布2020年计划量增5%-8%,且会以价格的持续提升为核心。

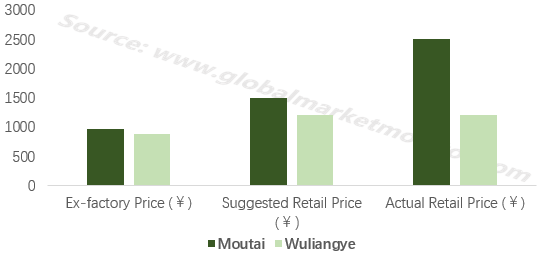

茅台和五粮液2020年规划的不同源于二者不同的市场地位。茅台虽无“国酒”之名,却有“国酒”之实。五粮液的核心单品目前出厂价为889元,与飞天茅台969元的出厂价相差无几。但是,五粮液的实际市场零售价与厂家定价相同,茅台飞天的实际市场价格却远超厂家定价。目前每瓶茅台飞天的厂家定价为1499元,而在市场上的实际销售价格已经超过2300元。

Product Premium of Moutai is Obvious

![]()

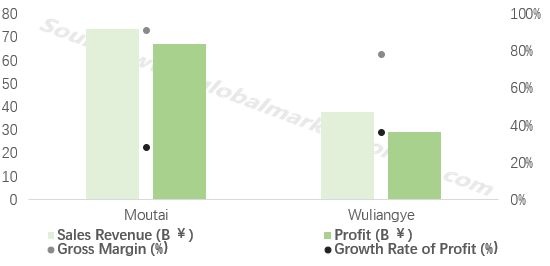

茅台与五粮液虽同为第一梯队白酒品牌,但白酒市场已经隐现“一超多强”态势。茅台2018年的酒类业务的利润约671亿元,同比上涨28.3%,毛利率高达91.3%。五粮液同期的利润为293亿元,同比上涨35.6%,毛利率约77.6%。茅台专注高端白酒生产,在毛利率上具有极大优势。

Moutai is Leading Chinese Spirits Industry

![]()

飞天茅台的市场价目前是建议零售价的1.5倍以上,但这对企业来说并不是好消息。终端零售价的失控消耗的是茅台的品牌形象,企业却无法获得产品溢价带来的利润。为了获取更高的利润,茅台正积极通过技术和管理水平的提升节省成本,2020年茅台的渠道体系和销售模式或许也会得到调整。

我们提供更专业明智的市场报告,让您的商务决策锦上添花。

400-166-9286

181-6370-6525

贝哲斯客服