半导体检测贯穿半导体生产的整个流程。半导体生产从第一阶段的IC设计开始到IC制造过程最后止于对芯片的性能检测,半导体检测根据检测工艺所处的环节,被分为设计验证、前道量检测和后道检测。

半导体检测工艺对芯片制造及其重要,由于它在提高晶圆良率、降低生产成本上有显著作用。若晶圆代工厂产品良率不达标或是不稳定将对代工厂的成本和收益有显著影响,且对代工厂的品牌形象造成不好的印象,顾客流失率将增高。要知道,芯片新产品推广的市场窗口很小,加上市场份额的激烈竞争,损失一个顾客犹如失去一条生产线。据估计产品良率每降低一个百分点,晶圆代工厂商将损失100-800万美元。客户会优先选择生产良率高、供应能力强的半导体企业,这也意味着加强检测、减少产线缺陷将会极大提高企业的竞争实力。

获取独享报告:

https://www.globalmarketmonitor.com.cn/request.php?type=3&rid=203136

设计验证用于IC设计阶段,主要采用电学检测技术验证样品是否实现预定的设计功能。

前道量检测通过监控加工流程,确保工艺过程符合既定的要求,并通过定位生产中问题的根源,及时进行校正,从而达到在产品的最初阶段减少缺陷、提升晶圆良率的目的。

后道检测工艺有效降低封装成本,并保证出厂产品质量。CP测试在封装前对芯片进行性能和功能上的测试,测试不合格的产品将不会进入封装环节,FT测试则对封装后的产品进行最后的测试,确保出厂产品均达到预期要求,同时根据产品良率的反馈,对生产工艺进行相应优化。

半导体设备的新一轮上行周期来袭

1991年至2019年,全球范围内的半导体设备行业与全球经济的库存实现同步的周期运转,过去30年前后经历了8轮周期,每一轮持续时间在3.5年左右。过去,产能过剩、金融危机、战争等是半导体设备上行周期终结的主要原因,追溯上一波2016年后的终结因素为智能手机的饱和。

目前半导体设备正处于第9轮上行周期。数据显示,2019年,10月份北美半导体设备商出货额同比增速转正,截止到2020年2月,北美半导体设备商出货额同比增速26%。

半导体检测设备采购量依赖下游终端需求

终端需求里边,消费电子占12%、汽车电子占12%、平板电脑占30%、通信板块占32%、工业占14%。从当前的情况看终端需求中大部分行业发展趋于平稳且平缓,若要获得新的增长点则需在技术源头实现新的突破,即技术创新带动下游产品的更新换代,从而加大对半导体检测设备的需求。

技术的革新有赖于5G和物联网的普及,5G及其应用场景、新能源汽车带动的电子化趋势、可穿戴设备等将加大消费电子、汽车电子、电脑、通信及智能手机、工业对半导体的需求量。

短期内受疫情影响,全球产业链或多或少受到影响,但是对于5G的建设构成不了一丝的阻挡和威胁,全球半导体设备行业仍阔步前进。

全球半导体检测设备被寡头垄断

由于半导体检测设备行业在技术、资金、人才、客户资源等方面都存在较高的壁垒,市场可进入性极低,所以行业龙头公司占据先发优势,强者恒强。

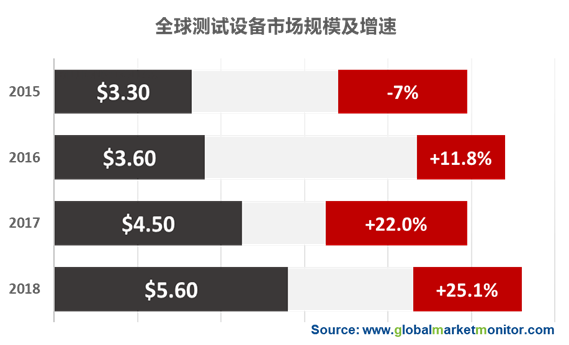

全球半导体检测设备龙头公司主要集中在国外,如前道检测领域的科磊、应用材料、日立等市场份额占比76%,后道测试领域的爱德万、泰瑞达等市场份额占比80%。预计全球半导体检测设备市场规模超过800亿美元,其中前道量测设备和后道测试设备几何各分一半。

在寡头垄断的前道和后道检测设备市场中,呈现出一线机会即薄膜检测设备、宏观缺陷检查设备龙头公司市场份额占比低于50%,这成为国产设备中比较容易突破的两种前道量测设备。

中国具有潜力最大消费市场

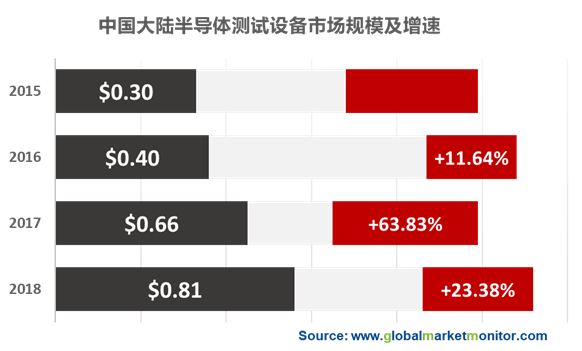

当前,美国、韩国、台湾处于世界半导体设备的第一梯队,中国设备厂商在全球目前属于第二梯队,国内设备生产情况并不理想。其中半导体设备的全球市场份额只有2%,设备自给率不超过10%。但中国大陆又是仅次于中国台湾的第二大半导体设备市场,预计2020、2021年中国大陆半导体设备销售额增速将达16%、10%,明显领先全球增速。中国大陆的半导体设备市场增速之快,已经成为了世界半导体设备厂商关注的重点市场。

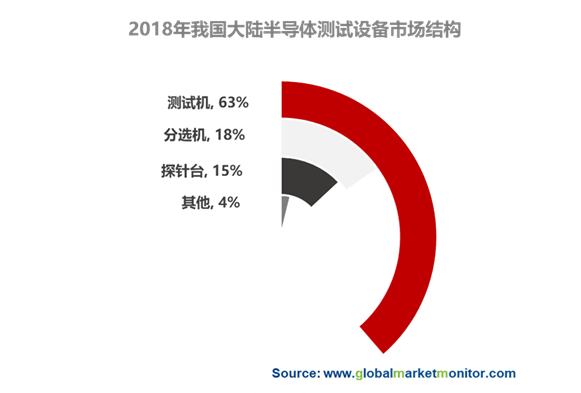

中国实现科技强国必定少不了半导体产业链的各个环节,在芯片制作中具有非常重要作用的半导体检测设备近年来国产化率略有下降,原因并非投资减少,而是由于半导体产品消耗速度高于检测设备国产化速度,实际上国产化程度一直在加深。

国内精测电子获得大基金入股,同时布局前道量测设备和后道测试设备,业务布局最为完整,也是唯一一家布局前道量测设备的上市公司。在后道测试领域,全面覆盖SoC芯片测试、存储器芯片测试和LCD驱动芯片测试。而聚光科技是我国高端分析仪器龙头,其具备光机电、光学设计、软件算法等综合能力,与现有半导体检测设备的技术基础高度吻合,现有激光气体分析、GC、ICP、ICP-MS等检测设备也可用于半导体各环节,具备独特技术优势。

了解更多:

半导体检测

https://www.globalmarketmonitor.com.cn/request.php?type=3&rid=203136

定制报告:

https://www.globalmarketmonitor.com.cn/request.php?type=9&rid=0

我们提供更专业明智的市场报告,让您的商务决策锦上添花。

400-166-9286

181-6370-6525

贝哲斯客服