我国幅员辽阔、物产丰富,唯一不足的便是资源分布季度均衡,呈现经济与资源极不配套的现状。我国76%的煤炭资源分布在北部和西北部;80%的水能资源分布在西南部;绝大部分陆地风能、太阳能资源分布在西北部。同时,70%以上的能源需求却集中在东中部。以往,我国将西北丰富的煤矿资源或将其烧成电通过铁路运输至东南沿海城市,虽然能一定程度上解决一部分的资源分配,但是这种方式存在许多不足,资源损耗率高,没有得到充分利用,且极易受地理环境、气候变化的影响,如2008年的冰灾直接切断了资源的运输,给当年社会经济造成极大的影响。同时西北丰富的光伏资源、太阳能等难以通过铁路运输至全国各地,必须另找其他方式运输资源。而特高压的引入能够很好的解决这些难题。

我们国家的电压等级大体上分为低压、中压、高压、超高压、特高压五类。在我国,特高压是指800千伏及以上的直流电和1000千伏及以上交流电的电压等级。相当于六十多万节的电池,堆起来有33公里左右。当前我国正处于工业化和城镇化发展的快速阶段,能源作为社会经济发展必不可少的元素,我国能源需求呈数量级扩大,随之对能源的开发和利用显得至关重要。而电力作为一种清洁、使用方便的能源,在能源工业中占有极为重要的地位,是国家进步和繁荣不可缺少的动力。

特高压建设具备可持续性

我国的物产分布决定了特高压的重要地位,特高压作为“新基建”投资的重要环节,当前受疫情影响,经济受下行压力,特高压充分发挥托底作用。其次我国清洁能源基地外送需求十分强烈;“十四五” 非化石能源占比继续提升,预计新能源基地建设持续推进,带来新的外送与配套特高压工程需求。另外参照华东、华北环网主网架构,华中特高压环网剩余工程量较大,未来有望继续推进,直流外送线路交流回路并行,确保足够的联络能力。

全球能源互联网为特高压提供无尽的发展机会

全球众多国家和我国一样,资源分布极不平衡,如何高效的解决资源的运输问题,成为全球范围的共同难题,我国在这一个考题上给世界提交一份漂亮的答卷,为多个国家提供宝贵经验。对于地域辽阔的巴西,全国近80%的电力需求是由大型水电站提供的。巴西的水电资源集中于西北部,而负荷则集中在东南部大城市。如何解决能源分布与负荷分离的矛盾,是巴西能源界一直探索的问题,而中国的经验给出了答案——建设特高压工程,实现“北电南送”。该项目不仅得到巴西政府的肯定与支持,也引起南美洲、中美洲国家的普遍关注,为特高压技术服务中南美洲提供了示范,也成为中国企业递向世界的又一张“新名片”。中国倡议探讨构建全球能源互联网,推动以清洁和绿色方式满足全球电力需求。特高压是目前全世界最先进的输电技术而全球范围内的电力输送,只有特高压能够实现,所以未来特高压运输将实现全球共通,电力共有,特高压行业的发展前景难以估量。

投资规模可观

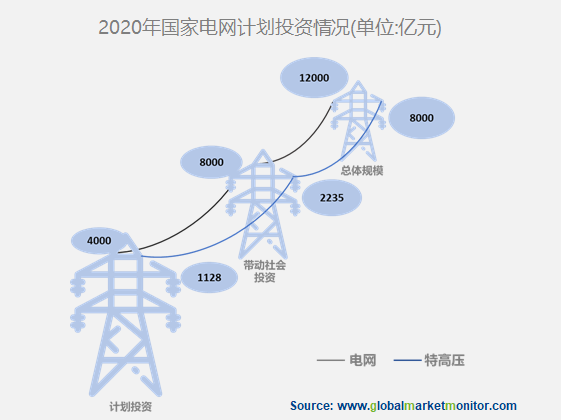

经过近10年的持续投入,中国已形成较为完善的特高压电网运营网络,特高压线路长度、变电容量、输电能力等均得到稳步提升,截至目前共有25条在运线路、7条在建路以及7条新核准线路。按照每条特高压约200亿元投资测算,年内新审批的7条特高压线路或将带来约1500亿左右的市场增量空间。根据国家电网计划,2020年初步安排电网投资4000亿元以上,可带动社会投资8000多亿元,整体规模将达到1.2万亿元。特高压建设项目明确投资规模1128亿元,可带动社会投资2235亿元,整体规模近5000亿元。

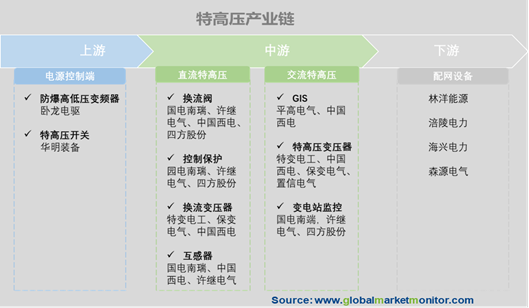

特高压产业链

新冠肺炎疫情带来的经济放缓促使特高压投资超预期,政府加大特高压投资,产业链上多个行业都会受益,进而提振经济。从特高压产业链来看,特高压可以分为特高压直流输电线路,涉及的关键设备包括换流阀、换流变、直流场设备等;特高压交流输电线路,涉及的设备包括组合电器、变压器、电抗器等。

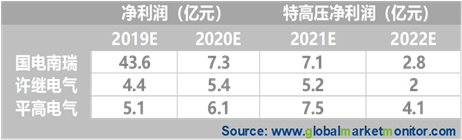

特高压主设备市场份额高度集中,其中价值量较大的换流阀、直流控制保护系统、GIS等关键设备领域国电瑞、许继电气、平高电气、中国西电等企业份额占据明显优势。在相关上市公司中,考虑到特高压项目的进程及其带来的利润增量以及公司近年来的经营状况,我们推荐国电南瑞,平高电气、许继电气。重点关注电力设备王牌国电南瑞,其当前业务分五大块:电网自动化及工业控制、电力自动化信息通信、继电保护及柔性输电、发电及水利环保以及功半导体产业化项目。

根据国家电网给出的2020年特高压核准工作安排,预计2020年特高压项目的核准将主要集中在下半年,因此特高压投资峰值预计将会在2021年出现。而按照投资额的滞后性,2020年将是布局特高压产业链的良机。

我们提供更专业明智的市场报告,让您的商务决策锦上添花。

400-166-9286

181-6370-6525

贝哲斯客服