社会的进步、科技的发展直接影响人们的生产生活方式,人们更倾向轻便、简洁、时尚的高性能产品。3D玻璃凭借轻质、明亮、耐性强而被人们广泛应用电子设备领域。3D玻璃是将平面玻璃通过冷磨、热熔压等方法使其弯曲,从而在平面玻璃的两面都形成曲面。

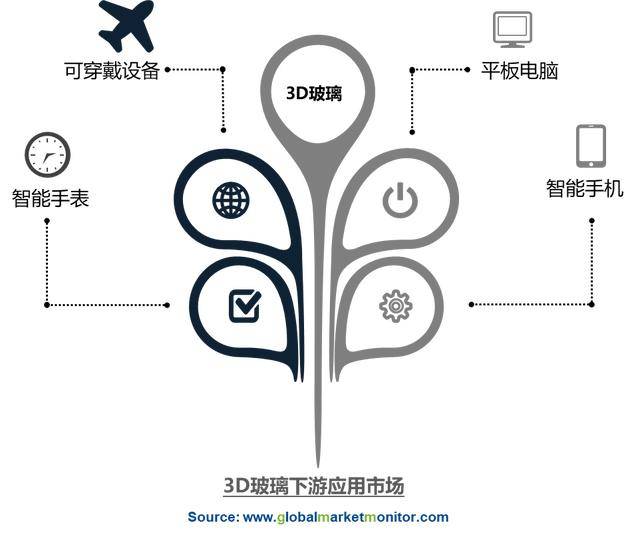

消费电子是3D玻璃的主要下游市场

3D玻璃产业链中,上游为原材料及主要生产设备,其中原材料主要用到玻璃基板、油墨以及抛光粉等,生产设备包括精雕机、研磨机、自动开料机、加压机等;中游主要是3D玻璃的制造与加工,企业包括伯恩光学、蓝思科技、欧菲光等;下游由消费电子需求组成,3D曲面玻璃凭其轻薄、透明洁净、抗指纹、防眩光、耐候性佳等优点,不仅可以提升智能终端产品外观新颖性,还可以带来出色的触控手感,完美贴合消费电子产品的要求和发展趋势。3D玻璃行业下游应用领域不断拓展,目前,3D曲面玻璃主要应用在智能手机、可穿戴设备、平板电脑、智能手表等领域。

消费电子市场增长强势,拉动3D玻璃的产量

近年来,消费电子的乐观发展态势对3D玻璃市场的增长起到了良好的推进作用。

2019年我国智能手机的出货量为3.72亿部;可穿戴设备的出货量为1亿台左右;平板电脑出货量达到2240万台左右。目前我国各类电子设备出货量较为庞大,且逐渐呈现由高端产品向中端产品延伸,促使3D玻璃市场需求逐年上涨。数据显示,中国3D玻璃产量从2015年至2019年一直呈现增长状态,2019年中国3D玻璃产量近350万平方米。

3D玻璃在手机领域的渗透率逐年上升

3D玻璃主要用于手机盖板,使得手机外观靓丽、富有时尚感,且不会对手机信号有屏蔽作用这是由于3D曲面玻璃取代金属机壳作为手机后盖板的主材质,使用玻璃后盖能够更好的减少金属对信号的干扰。在5G更强调网络运行效率的趋势下,3D玻璃能够在众多材质中脱颖而出。

传统手机的玻璃盖板主要有2D玻璃,2.5D玻璃和3D玻璃,相对传统的手机盖板,3D玻璃具有很强的空间感,完美的表面适配性、更大的显示面积、产品的美观性和对称性也有所提高。而2D玻璃是普通的平面玻璃,没有任何弯曲设计;2.5D玻璃中间是平的,边缘是弯曲的。智能手机应用3D玻璃盖板 "双3D玻璃"成为了诸多高端旗舰机中的主流配置。2015-2019年中国3D手机玻璃的市场渗透率不断提高,增速明显,2015年不到1%,2019年增加至32.5%。

2016年国内智能手机达到出货量峰值,为5.22亿部,此后,我国智能手机出货量开始下滑,2017年和2018年的出货量分别为4.6亿部和3.9亿部,2019年我国智能手机出货量已下滑至3.72亿部,同比下降4.7%。2020年第一季度,我国智能手机出货量为4773.6万部。

基于上述3D智能手机玻璃的渗透率以及智能手机的出货量,推测出2019年国内3D手机玻璃需求约为2.42亿片,并呈持续增长趋势。

国内手机出货量增速缓慢的情况下,3D玻璃的市场渗透率和市场需求并没有下降,原因在于3D玻璃在智能手机领域是新兴品,市场从无到有的过程,增长速度自然很快,但是智能手机经过多年的渗透后,市场趋于饱和,3D玻璃在手机市场的应用日益成熟,市场竞争激烈,产品同质化现象严重,增长量期望5G换机热潮、手机更新换代拉动,但在智能手机出货量整体下滑的趋势下,3D玻璃在该领域的发展已经度过黄金期了。

可穿戴设备成为3D玻璃的下一个争夺点

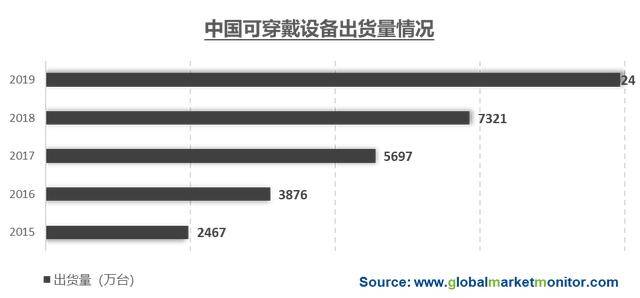

伴随着科技的进步和智能化浪潮的到来,中国智能可穿戴设备也在飞速发展。根据相关数据显示,可穿戴设备产品规模的持续快速增长。2016-2019年全球可穿戴设备出货量由2467万台增长至9924万台,复合增长率达到42%,有加速增长的趋势。假设国内可穿戴产品未来每年出货量保持在1亿台左右,以10%的渗透率测算,则未来每年可穿戴产品3D玻璃的市场需求规模在0.1亿片左右。

车载显示潜力巨大

随着车联网和智能驾驶的发展趋势,汽车不再只作为传统的交通工具,逐渐成为集休闲和办公为一体的综合智能移动终端。新能源汽车、自动驾驶、车联网等汽车产业的发展将极大促进车内具有信息传播功能的工具。而车载显示器是车内重要的信息传播载体之一,将由此受益。目前车载显示设备主要包括中控显示屏和仪表显示屏,此外智能驾驶舱仪表显示屏、挡风玻璃复合抬头显示屏、虚拟电子后视镜显示屏、后座娱乐显示屏逐渐成为智能汽车发展的新需求方向。3D玻璃的应用实现了装饰性表面与人机交互界面功能结合,既能够体现科技感,又能充分满足消费者对于汽车装饰时尚感的需求。

技术、产能是当前国内3D玻璃难以规模化的瓶颈

当前,诸多因素限制我国3D玻璃的规模化生产,其中主要因素包括技术、产能和成本等。3D玻璃加工技术繁复,产品的加工良率极易受影响,需要技术作为有力支持。另外我国能大规模量产3D玻璃的企业数量较少,且近几年才开始大规模实现量产,行业整体处在发展阶段。但随着3C产品的快速发展,促使3D玻璃需求率日益增长,产品技术不断提升良品率也会随之提升。

总体来说,现阶段我国3D玻璃主要覆盖消费电子的高端产品,行业的渗透率尚处于较低水平。国内3D玻璃的产量不高,生产企业规模普遍小,与国内日益增长的需求量不相符合,产能有待进一步提高。未来,随着3D玻璃产品技术不断更新,生产成本有待进一步下降,这有利于3D玻璃的广泛使用。

我们提供更专业明智的市场报告,让您的商务决策锦上添花。

400-166-9286

181-6370-6525

贝哲斯客服