生态修复是在生态学原理指导下,以生物修复为基础,结合各种物理修复、化学修复以及工程技术措施,通过优化组合,使之达到最佳效果和最低耗费的一种综合的修复污染环境的方法。

我国经济从高速发展转向高质量发展,而伴随着高速经济发展是不断加剧的环境污染,资源的损耗和生态系统的破坏,在社会各方面加速推进时,环境问题终于过早地集中凸显,并呈现明显的结构型、压缩型、复合型特点。当前,我国生态安全主要面临自然资源过度开发、土地沙化、退化及水土流失、水资源短缺、生物多样性受威胁、城乡人居环境严峻等诸多挑战。但无须太过悲伤,危机的背后往往孕育不少新机,这为生态修复行业的发展提供了难得的历史机遇。

可持续发展的进程持续推进,国家对环境保护的投入不断加码。“十一五”年间,我国在生态保护和环境治理产业的固定资产投资超过4000亿元,复合年均增长率达到38%,“十二五”期间总计投资完成额达到8000亿元,是“十一五”的近两倍,总复合增长率超过20%。2018年已经投入4777亿元,较上年同比增长25.0%,根据国家统计局消息,2019年生态保护和环境治理业固定资产投资额为5093.49亿元,市场预期保持景气。

“十三五”规划指出,创新环境治理理念和方式,坚持保护优先、自然恢复为主,全面提升各类自然生态系统稳定性和生态服务功能。生态保护和环境治理投资完成额进一步提升,生态环保行业将进入发展的快车道。

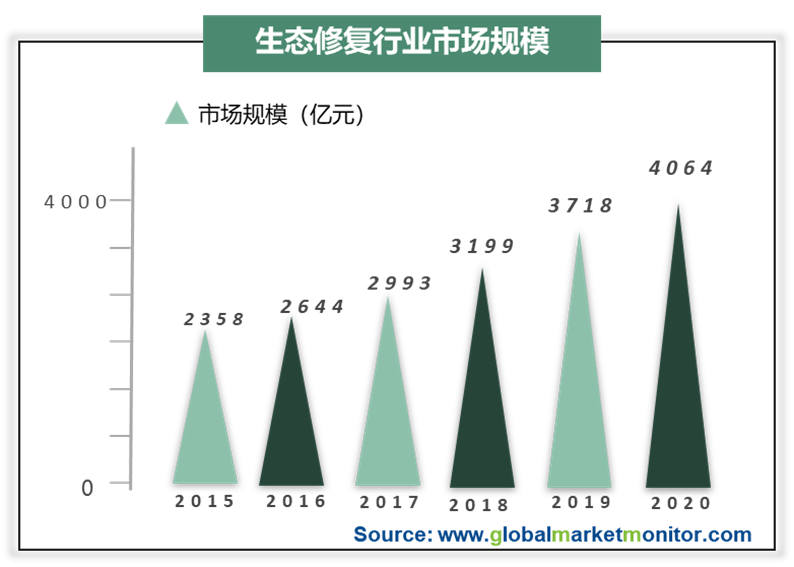

同时,在政策积极引导下,生态修复行业规模新一轮发展。2014年中国生态修复行业市场规模突破2000亿元。到了2016年中国生态修复行业市场规模达到了2650亿元,截止至2019年中国生态修复行业市场规模增长至3700亿元,较2011年增长了85%,2014年至2019年年复合增长率为10.8%,预计2020年中国生态修复行业市场规模将突破4000亿元。

从生态污染的对象上来看,我国生态修复主要包括河流生态修复、湖泊生态修复、海洋生态修复、场地修复、矿山修复、土壤污染修复、草原生态修复等,不同场景所涉及的生态修复技术有很大不同。

中国生态修复行业参与主体

生态修复符合可持续发展主题,尽管现阶段行业发展并不成熟,但是国内一直在进步。推进生态修复行业发展的无疑是行业的参与主体,业内主要将其分为五大类。

第一类是全能型企业,这类企业业务范围广、规模大;第二类是拥有独特技术的中型公司,规模上不及第一类企业规模,其在修复市场中主要依托专有的植物修复、微生物修复技术和修复剂以开展修复工程服务;第三类是科研院所,这类单位与政府的工作对接更为频繁,通常参与场地的调查和风险评估环节,较少涉足施工环节;第四类是外资企业,由于政策的限制,这些企业往往只能从事修复的咨询业务;第五类是第三方检测机构,其特点是商业检测机构为辅,地方环保部门为主。

生态修复范围广,企业规模普遍偏小,行业集中度有待提升

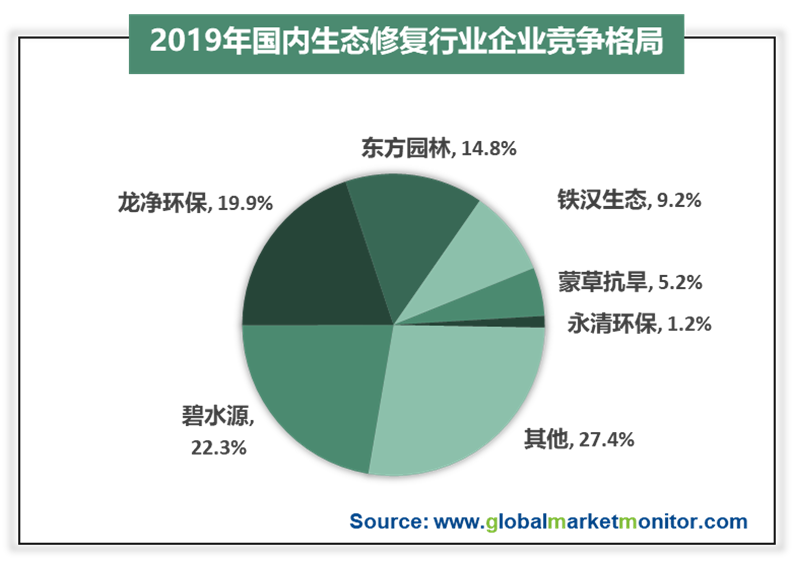

生态修复的覆盖面广,目前园林绿化、矿山复垦、土壤污染治理、荒漠化治理等领域均有上市公司涉足。其中各种大、中、小型的企业数量累计不低于一万家,行业内规模较大的上市企业主要包括碧水源、龙净环保、东方园林、永清环保、铁汉生态等。不过,尽管这些上市企业生态修复业务表现良好,但市场份额仍然非常低。其中,园林绿化上市公司相对较多,竞争比较激烈;而在土壤修复领域如矿山复垦、土壤污染治理等还出现龙头企业,市场竞争相对缓和。

从2019年各企业的营收情况看,北京碧水源的营收为122.5亿元,占行业总营收22.3%,为行业最高,其主要从事污水处理与污水资源化技术开发、核心设备制造和应用、研发、生产与销售净水器产品、并提供给排水工程服务。其次是福建龙净环保,2019年的营收为109.4亿元,占比19.9%,其专注于大气污染控制领域环保产品的研究、开发、设计、制造、安装、调试、运营,主营除尘、脱硫、脱硝、电控装置、物料输送等五大系列产品。东方园林、铁汉生态跟随其后。行业前三的企业市场份额总比为57%,行业集中度有待进一步提高。

生态修复行业发展趋势

生态修复是一项长期性的过程,也是各级政府及其环保职能部门、污染责任方、环保企业、社会公众等各主体博弈的一个复杂过程。

生态环境治理领域成为园林绿化行业企业的转型方向。随着国家对生态文明建设愈加重视,十三五规划进一步强调加强生态系统保护修复,提高环境质量,加强生态环境综合治理,加快补齐生态环境短板。在政策助推下,十四五规划将进一步加强生态环境的保护和治理,生态环境治理行业发展空间广阔,园林绿化行业与环境保护天然重合,未来将有越来越多的传统园林绿化企业向这一领域转型。

行业内企业向综合型生态修复治理方向发展。随着生态保护意识的提升,城市环境建设已经从外在的形象整洁美观等,转向城市生态功能提升、生物多样性保护、自然资源的保护、城市生态安全保障及城市可持续发展能力提升等方面。

行业集中度逐渐提升,市场环境逐渐规范。目前,生态修复行业整体呈现出集中度低,且多为小规模企业。随着生态修复行业的发展,在行业规模迅速增长的同时,行业竞争越发激烈,在技术水平、项目经验和项目承接能力等方面处于劣势的部分企业在市场角逐中被淘汰,而部分优质的小企业能够承受住外界的压力,在行业内立足并获得更多的市场份额。行业集中度得以进一步提升,市场环境也将逐渐得到规范。

定制报告

https://www.globalmarketmonitor.com.cn/request.php?type=9&rid=0

我们提供更专业明智的市场报告,让您的商务决策锦上添花。

400-166-9286

181-6370-6525

贝哲斯客服