医学影像是指为实现诊断或治疗引导的目的,对人体施加包括可见光、X射线、超声、强磁场激励等各种物理信号,记录人体反馈的信号强度分布,形成图像并使得医生可以从中判读人体结构、病变信息的技术手段。

医疗影像产业链

医疗影像产业链可细分为六个环节:分别为原料生产、零部件生产、核心组件制造、主机制造、系统集成和医院;其中原料和零部件属于上游,核心组件和主机属于中游,系统集成和医院属于下游。中游为医疗影像产业链的核心环节,医疗影像设备是产业链的主体。

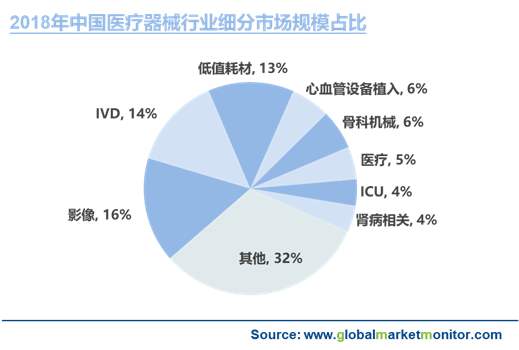

医学影像诊断设备是临床诊断的必要工具,主要包括数字X线成像(DR)、数字减影血管造影(DSA)、乳腺X线成像、数字胃肠机、计算机断层扫描(CT)、磁共振成像(MRI)、核医学类(PET、SPECT、PET-CT、PET-MR)以及超声和内镜等。

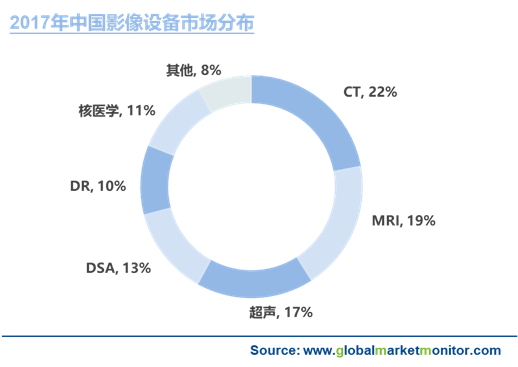

CT为国内医疗影像市场最大细分产品

众多医疗影像设备中,CT、MRI和超声为三大主要市场。医学影像诊断设备可分为X成像、核磁共振成像、超声成像、核医学成像、光成像及热成像六大类,目前市场主流设备主要来自X成像、磁共振成像及超声成像领域。

从市场规模来看,CT、MRI、超声和内镜是市场规模最大的细分领域,目前均在百亿以上。然而,在这些大型医学影像设备市场,整体国产替代率较低,中、高端市场仍由进口品牌把控,GE、西门子和飞利浦GPS长期占据市场的前三甲,享有超过50%的市场份额。

基层影像设备配置水平处于低位

国内影像设备保有量显著低于国际水平,增量空间充足。相关数据显示,截止2017年,国内DR保有量约5.5万台,MRI保有量为8000余台,CT保有量为1.9万台。2019年中国CT保有量为2.5万台。

2017年全国医疗卫生机构总数达98.7万个,其中医院3.1万个,包括三级医院2340个,三甲医院1360个,二级医院8422个,一级医院10050个,基层医疗卫生机构93.3个。基层医疗卫生机构中,社区卫生服务中心3.5万个,乡镇卫生院3.7万个。仅计算医院层面,每个医院的DR、CT和MRI的保有量仅为1.8、0.6和0.3台。对比美、日等发达国家,美国和日本每百万人口的CT拥有量分别为32.2台和92.6台,而国内仅为14.3台,配置差距仍然较大。

国内影像设备配置水平参差不齐,基层医疗机构短板显著

根据“中国二、三级医院医疗服务能力基线调查”,对全国抽样二、三级医院影像设备配置情况调研结果可知,国内二、三级医院的影像设备配置水平差异较大。三级医院目前CT、MRI和DSA的配置率均在97%以上,而二级医院的配置水平则较低,除了CT目前配置率在96%,MRI和DSA的配置率仅为41%和17%,补足空间较大。院均配置数量来看,三级医院的CT、MRI和DSA的院均台数分别为2.43、1.85和2.33台,配置数量仍然处于低位,且部分设备存在老旧状况。同时,统计显示,全国范围内CT日均单机检查量为76人次,MRI日均单机检查量为32人,高于公认的专家建议数值即CT每日42人,MRI每日24人。

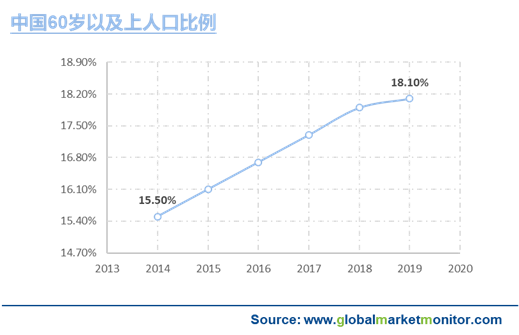

人口老龄化将长期推动医疗影像行业整体发展

分级诊疗为长期利好,基层医疗机构需求增多

基层医疗机构服务能力的提升一直是国家医改的重要组成部分,近年来,国家卫健委多次下达文件要求提高县医院医疗服务能力,而医学影像科的设置是其中的重要内容。

2018 年 9 月,国家卫健委、国家中医药管理局发出通知,决定在全国范围内开展“优质服务基层行”活动,并制定乡镇卫生院和社区卫生服务中心服务能力标准,要求对照标准提升服务能力和改善服务质量,将推动 3.7 万家乡镇卫生院和 3.5 万家社区卫生服务中心升级成二级医院。

2018年卫健委在《全面提升县级医院综合能力工作方案》中明确提出,到2020年,500家县医院(包括部分贫困县县医院)和县中医医院分别达到“三级医院”和“三级中医医院”服务能力。

基层医院升级预计带来超过 50 万台影像设备更新,利好以基层和二级医院为主国产品牌。

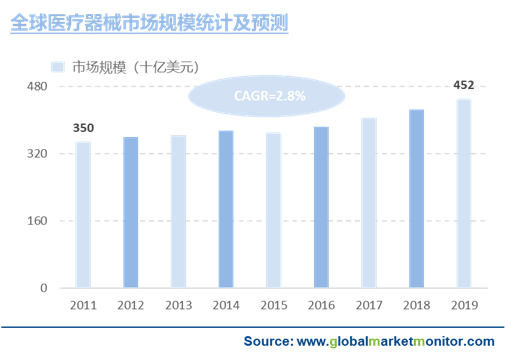

总的来说,欧美等发达国家和地区的医疗器械产业起步早,居民的收入水平及生活水平相对较高,对医疗器械产品的质量及服务要求较高,市场规模庞大、需求增长稳定。全球医疗器械整体维持一个缓慢增长态势,且其增长的主要动力来源于新品对存量的替代、配套耗材的使用以及新兴国家医疗器械市场的发展。

而以中国为代表的新兴市场是全球最具潜力的医疗器械市场,产品普及需求与升级换代需求并存,近年来增长速度较快,国产替代空间大。而随着相关医疗政策落地,医疗发展中心开始向发展落后、发展不平衡的基层市场转移,医疗影像市场作为国内医疗器械最大的板块,将得到不错的发展,利好国内医疗影像设备企业,特别是以基层市场为主的国产企业。

了解更多:

医疗器械传感器

https://www.globalmarketmonitor.com.cn/reports/204682-medical-device-sensors-market-report.html

微创医疗器械

https://www.globalmarketmonitor.com.cn/request.php?type=3&rid=202919

定制报告

https://www.globalmarketmonitor.com.cn/request.php?type=9&rid=0

我们提供更专业明智的市场报告,让您的商务决策锦上添花。

400-166-9286

181-6370-6525

贝哲斯客服