心脑血管疾病是心脏血管和脑血管疾病的统称,泛指由于高脂血症、动脉粥样硬化、高血压等所导致的心脏、大脑及全身组织发生的缺血性或出血性疾病,常见的有高血压病、冠心病、脑出血、脑梗塞等。

数据显示,2017年全球死亡人数为5500万,其中有1770万人次死于心血管疾病,占比高达38%,其中75%来自中低收入国家。而在中国,心血管病死亡率更是居于首位,高于肿瘤及其他疾病,占居民死亡病因结构的40%以上。可见心脑血管病已成为中国乃至全球的头号杀手。

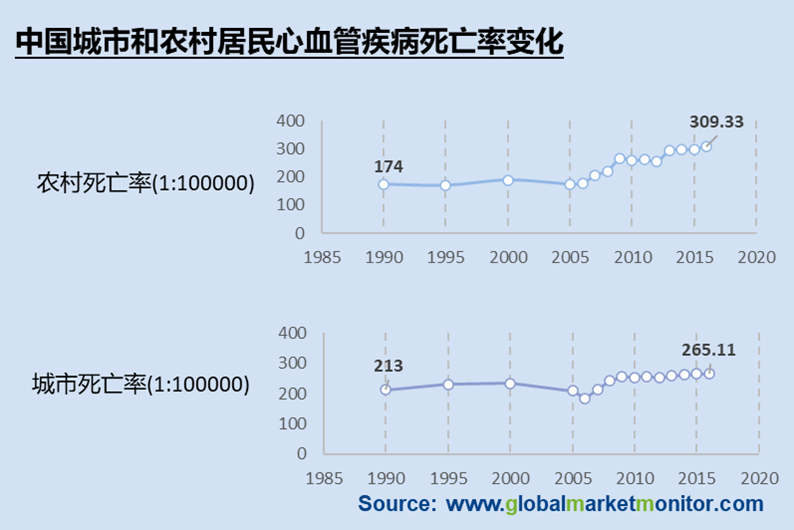

根据《中国心血管病报告2018》数据显示,我国患有心血管病患人数2.9亿人,其中脑卒中1300万、冠心病1100万、肺原性心脏病500万、心力衰竭450万、风湿性心脏病250万、先天性心脏病200万,高血压2.7亿。由于该报告于2019年8月发布,考虑时间和死亡率等因素,部分数据可能更高。报告显示,心血管疾病的死亡率正在逐年增加,且农村的心血管死亡率持续高于城市的死亡率。我国人口基数大,心血管患者数量庞大,对心血管的治疗更是任重道远。

在众多的心血管疾病治疗方式中,血管介入治疗凭借微创、便捷、低风险等特点得到越来越多患者的认可和接受,血管介入治疗由此得到快速发展,成为了心血管疾病治疗中不可或缺的一种技术手段。而随着心血管患者对介入治疗需求的增加,血管介入领域的器械市场也迎来了快速增长,但受限于集中采购、医保控费等政策影响,增速逐年趋缓。据相关数据显示,心血管介入器械市场规模从2015年的114.3亿元增长至2019年的199.4亿元,预计2022年可达299.8亿元,年复合增长率为12.8%.

在临床应用中,按介入产品使用的发病部位划分,心血管介入器械主要分为心血管介入器械(主要以冠状动脉介入器械为主)、脑血管介入器械、主动脉介入器械、外周血管介入器械四类,其中冠状血管介入器械主要有冠状动脉球囊扩张导管、PTCA导管、PTA导管等;脑血管介入器械包括颅内支架、颅内弹簧圈、液态栓塞材料等;主动脉介入治疗用到的器械有胸主动覆膜支架、球囊等;外周血管介入器械包括外周动脉介入器械和静脉介入器械,外周动脉介入治疗主要用到外周动脉支架、碎骨下动脉支架及肾动脉支架等。

人口老龄化加大对心血管器械的需求

心脑血管疾病是一种严重威胁人类,特别是50岁以上中老年人健康的常见病,并在这一人群中呈现三高特点,即患病率高、致残率高和死亡率高。从我国人口年龄结构来看,60岁以上的人数越来越多,老龄化程度加深。2018年中国60岁以上人口比例已达17.9%,人口老龄化成为心血管疾病的肆虐风口,这对相关心血管器械需求将进一步加大。

国内心血管器械跟随、并列再到部分超越

血管介入器械技术含量高,准入门槛高,行业壁垒强。而我国国产血管介入器械发展较晚,相较于进口产品差距较大,主要呈现出跟随、并列再到部分领域实现超越的现象。

心血管介入治疗和脑血管介入治疗对人的生死存亡有着非常密切的关系,而外周血管介入治疗则是提高患者的生活质量。所以对于起步较晚的国内市场来说,初期主要发展心血管介入治疗和脑血管介入治疗,其涉及到的相关器械也得到快速发展。从国内冠脉介入治疗便可以看出,国内冠脉介入治疗基本成熟,且冠脉支架作为心血管介入器械中最具代表性的部件,该市场已基本实现进口替代。但是高端心脏支架的生产技术不足,且人工瓣膜、人工起搏器技术进展较为缓慢。

随着腹主动脉腔内修复术和胸主动脉腔内修复术的不断成熟,主动脉介入治疗在临床上的认可度也将不断提高,未来手术量将持续增加,从而驱动主动脉介入器械市场快速增长。另外,现阶段外周血管介入发展水平不及其他,外周血管介入市场上还有很大的发展空间。

数据显示,2018年中国主动脉腔内介入治疗渗透率仅为1.6%,而美国是3.1%。随着我国医疗资源日益丰富、临床医生技术水平不断提高、国产品牌技术和安全性持续提升,主动脉及外周血管疾病的检出率将不断提高,主动脉及外周血管的市场容量随也将随之扩大。治疗渗透率将向国际成熟市场逐渐靠拢,市场容量提升空间大。

周血管器械市场增长将是心血管器械增长的驱动点

外周血管疾病主要包括外周动脉疾病和静脉疾病。外周动脉疾病如果没有进行及时治疗,容易出现截肢等现象,严重影响患者的生活质量甚至威胁患者生命安全。静脉疾病主要包括静脉曲张、深静脉血栓及静脉受压等引起的血流受阻、肢体肿胀等一系列病症。

外周血管疾病的患病人群不断增加,但之前受技术、国民收入以及观念的影响,国内的外周血管疾病介入治疗并未受到广泛重视,目前外周血管介入治疗在国内仍处于发展初期,而随着中国居民生活水平提高,对健康重视程度提升,患者及医生教育逐步深化,该市场容量呈现出较好的一面,未来将得到较快较好的发展,外周血管介入器械有望成为未来几年整个心血管介入器械的驱动点,同时行业中率先布局的企业更容易获得先发优势。

数据显示,2017年中国的外周动脉介入治疗手术量为99400台,预测到2022年将增长到170,798台,期间年复合增长率为11.4%。

血管介入行业技术壁垒较高,技术行业竞争更多是技术研发上的竞争,谁拥有核心竞争力谁就拥有话语权。随着血管介入市场不断扩大,血管介入器械市场成为厂商争夺的热点。国内外周介入产品主要依赖进口,主要来自美敦力、雅培等品牌。国内的心脉医疗公司在积极布局并成功研发CROWNUS 外周血管支架系统以及相关外周球囊扩张导管等产品,在国内厂商中具备一定的先发优势,未来,随着在研产品的陆续上市,公司外周血管介入产品将不断丰富,在国内外周血管介入市场中获得更多的话语权。

了解更多:

心血管信息系统

心血管训练器材

https://www.globalmarketmonitor.com.cn/request.php?type=3&rid=204007

心血管药物

https://www.globalmarketmonitor.com.cn/reports/205553-cardiovascular-drugs-market-report.html

定制报告

https://www.globalmarketmonitor.com.cn/request.php?type=9&rid=0

我们提供更专业明智的市场报告,让您的商务决策锦上添花。

400-166-9286

181-6370-6525

贝哲斯客服