在蛋白质合成中,蛋氨酸是信息核糖核酸“翻译”成蛋白质过程中的第一步。无蛋氨酸的存在,蛋白质生物的合成就无法开始。蛋氨酸除了是合成蛋白质和胱氨酸的原料外,还参与动物体内甲基的转移及磷的代谢和肾上腺素、胆碱和肌酸的合成,而当人体缺乏蛋氨酸时,会引起食欲减退、生长减缓或不增加体重、肾脏肿大和肝脏铁堆积等现象,最后导致肝坏死或纤维化。蛋氨酸是医药工业、饲养行业、美容保健的重要元素,人们物质生活水平的提高以及消费理念的改变使得全球蛋氨酸市场稳定增长。

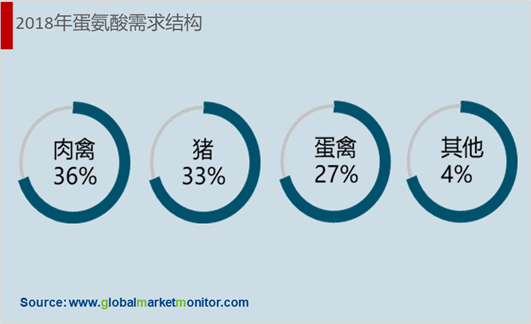

目前市场上销售的蛋氨酸主要有4个品种,分别为固体蛋氨酸、液态羟基蛋氨酸、液体蛋氨酸钠盐和固体羟基蛋氨酸钙盐。全球超过80%的蛋氨酸主要用于饲料添加剂,其中饲料用蛋氨酸消费结构为:肉禽34%、猪33%、蛋禽26%、其他7%。

国内需求以固态蛋氨酸为主,进口依存度接近60%

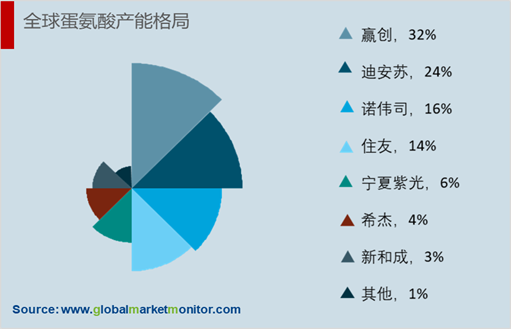

我国蛋氨酸的需求以固态蛋氨酸为主。由于液态蛋氨酸的生产需要使用专业设备喷涂添加,养殖水平低、饲料工业化程度低的国家,液态蛋氨酸渗透率较低,一般低于20%。 反观国内,固态蛋氨酸仍需要大量进口,我国固态蛋氨酸年需求量约 23 万吨,而国内的固态蛋氨酸生产企业只有新和成和紫光,两者2018年合计产量约10万吨,剩余的需求均以进口形式满足,进口依存度接近60%。全球蛋氨酸工厂主要分布在新加坡、日本、马来西亚等国家,中国进口蛋氨酸中三国占比约 70%。赢创、安迪苏、诺伟司、住友四大企业就占据约85%的全球市场份额。

国内供应商受益此次疫情

国内蛋氨酸产能仅有15%,国外产能高达85%,而正处于疫情震中的美国和欧洲,占到全球产能的23%和29%。疫情导致相关工厂倒闭,蛋氨酸供给量降低,全球蛋氨酸产业链被扰动,蛋氨酸价格短期走高。在国内疫情日趋稳定的情况下,国内蛋氨酸供应商有望拉动全球供应链,致蛋氨酸产能阵地移至中国,提高国内蛋氨酸市场占有率,国内蛋氨酸供应商在此次疫情中扮演着重要角色。

反倾销落地将减少市场50%供给

2019 年 4 月 10 日,商务部发布公告,对原产于新加坡、马来西亚和日本的进口蛋氨酸进行反倾销立案调查。我国蛋氨酸供应主要依赖于进口,国外厂商占据国内需求量的50%,其中从新加坡赢创工厂进口 8.8 万吨,马来西亚希杰工厂进口 3.4 万吨、日本住友进口 4.1 万吨,进口厂家对国内市场价格具有决定权,致使国内蛋氨酸价格持续低迷,触及部分厂商的盈亏平衡。一旦反倾销调查落地,我国蛋氨酸供给量产生巨大缺口,这将是国内厂商大显身手的好机会。

随着全球人口数量以及生活水平的不断上升,使得长期以来全球市场对蛋氨酸的需求一直保持着快速增长态势,预计将以年均8%的速度增长,目前亚太地区蛋氨酸消费量占据全球的将近42%,中国占全球消费总量的20%。中国目前是世界上第二大家禽生产国,每年生产鸡肉1700万吨,加上中国国民饮食健康向更丰富、更天然、更滋养转变,对于健康管理的加强,白肉等更为健康的饮食方法越来越为人们所接受,这有利于拓宽蛋氨酸的渗透率。

国内对蛋氨酸有稳定的需求量,市场和政策的推进利好蛋氨酸产能释放。国内蛋氨酸产能大约37万吨,2020年预计新增30万吨产能,其中新和成的新增产能有望成为国内最佳,新增产能25万吨,完全投产后,加上目前的5万吨产能,其总产能将达30万吨。安迪苏目前产能17万吨,同时新增的18万吨产能预计在2021年释放。宁夏紫光目前产能10万吨,未来三年并无新增产能。2020年新和成将成为全国第一大蛋氨酸生产商。

我们提供更专业明智的市场报告,让您的商务决策锦上添花。

400-166-9286

181-6370-6525

贝哲斯客服