随着5G正式运营,通讯用印制电路板(PCB)量价齐升。而受PCB这唯一的下游产业影响,覆铜板产业(CCL)将迎来深入的行业变革。

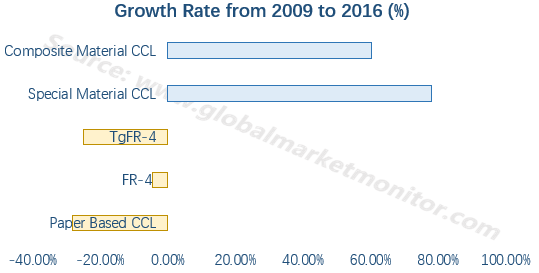

传统CCL市场将逐步萎缩

CCL,即覆铜箔层压板(Copper clad laminate), 是制作PCB的基础材料。由于PCB是CCL的唯一下游,CCL的终端产品就是PCB在计算机、通信设备、消费电子、汽车电子等行业的应用。当被用于制作多层PCB时,CCL也被称为芯板(CORE),担负着PCB的导电、绝缘和支撑三大功能。

![]()

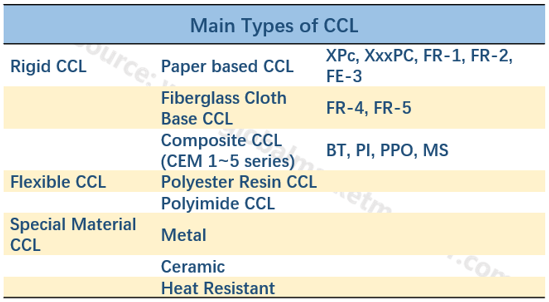

CCL按照结构可分为三大类:刚性CCL、挠性CCL和特殊材料基CCL。目前应用最广泛的仍然是传统环氧树脂玻璃纤维基板(FR-4)产品,但该品类已经进入高度成熟、逐步萎缩的阶段。而复合材料基板、特殊树脂基板正逐步进入快速发展的阶段。

The market of traditional CCL is shrinking

![]()

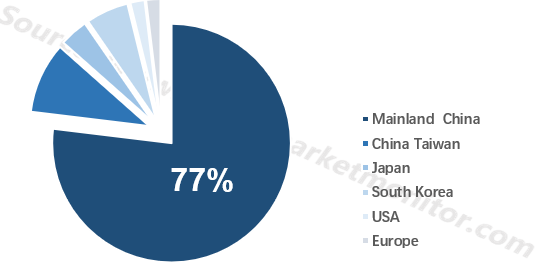

中国大陆厂商主导CCL中低端市场

2011至2016年间,全球覆铜板市值自95亿美元上涨至101亿美元。在这五年间,中国覆铜板企业不断扩张国内外市场,逐步占领覆铜板中低端市场,其覆铜板的市值占比从2011年的59%,提高到了2016年的65%。在产量方面,由于中国覆铜板产能集中在中低端市场,其覆铜板产量的全球占比远超其产值在覆铜板全球市值中的比重,达到全球产量的77%以上。

Most CCL were made in mainland China

![]()

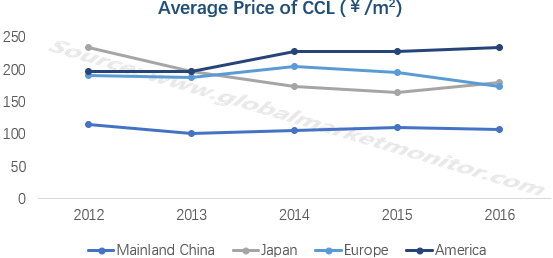

CCL in mainland China is much cheaper than that of others

![]()

虽然CCL中低端市场将会在特殊CCL的冲击下相对萎缩,但是周期性景气将持续。一是传统CCL营业成本中占比极高的上游原材料价格持续上涨,或将带动CCL价格;二是寡头效应逐渐出现,龙头企业具备减产报价的能力;三是环保问题导致供给紧缩,CCL厂商没有降价营销的必要。

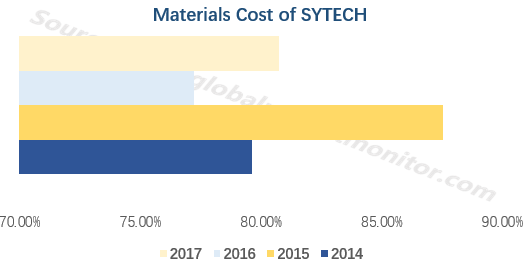

Materials account for an absolute majority of manufacturing costs

![]()

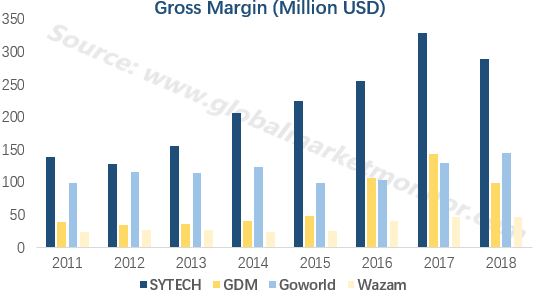

Mainland China’s CCL leading manufacturers are profitable

![]()

特殊覆铜板的高利润与高门槛

特殊覆铜板通常是由下游PCB加工龙头及PCB的下游设备商按自身需求定制,产品参数多变,平均单价和市场规模难以估算。此外,定制的特殊覆铜板无法通用,大多具有小批量、高附加值的特点,通常运用于下游厂商的旗舰产品中。而下游旗舰产品所具备的高科技特点进一步提高了特殊覆铜板的技术门槛。

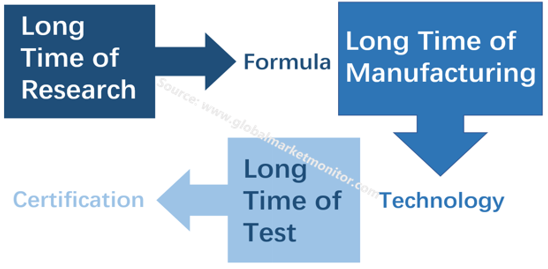

It takes a long time to have certification and the trust of clients

![]()

在所有的特殊覆铜板生产商中,罗杰斯是当之无愧的标杆企业。早在上世纪50年代罗杰斯就推出了军工级别的PTFT产品, 而在上世纪70年代,罗杰斯的民用系列产品问世。超前布局使得罗杰斯提前完成积累,最早跨越特殊覆铜板的高门槛。

在罗杰斯已经享受积淀带来的丰厚受益时,许多企业还在为获得下游厂商的订单而努力,更多的中低端企业还处于研发阶段。中国大多数的覆铜板企业尚未实现特殊覆铜板量产,但国内龙头已经跻身特殊覆铜板供应链,且大多数企业已经处于积极研发之中,中国的特殊覆铜板行业将得到发展。

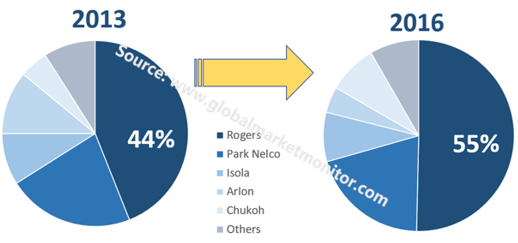

Rogers is the leader of PTFE-CCL manufacturing

![]()

大陆企业可依赖本土通信设备厂商提速

大陆覆铜板企业丧失了先机,在高端配方上落后于外资公司,但是却可以借助强势的下游通信设备厂商加速发展。比起高价购买外资企业的特殊覆铜板,我国的通信设备厂商倾向于培育自己的供应链生态圈。这不仅仅是出于节省成本,也是为了最大程度贴合自身产品发展的需求。

生益科技是国内最早以自主研发结合引进配方的方式进军高端领域的覆铜板厂商。由于专注覆铜板主业,生益科技与下游相关厂商获得了良好的协同研发关系。生益科技目前已经跻身下游特殊覆铜板的供应序列,其发展方式对其他覆铜板企业具有借鉴意义。

我们提供更专业明智的市场报告,让您的商务决策锦上添花。

400-166-9286

181-6370-6525

贝哲斯客服