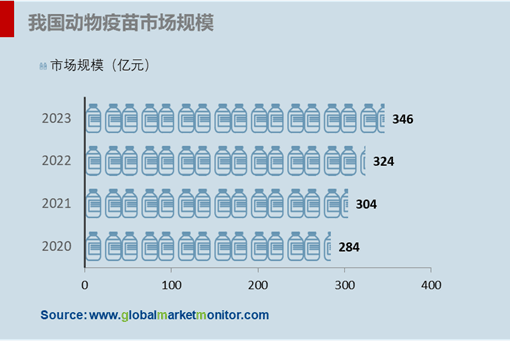

近年来,全球 动物疫苗市场需求受动物饲养方式、感染病情以及疫苗产品的日益更新等因素而不断扩大,市场规模逐年增长。据统计,全球动物疫苗市场规模由2011年的64亿美元增加到2016年的106亿美元,年复合增长率达11%。国内在2000年后,国家对动物监管更加严格,强制对动物疫病采取免疫措施,我国动保行业才迎来快速发展的黄金期,销售额从2000年的10亿元快速增长到2009年的58亿元,年均增速达20%。2010年后,随着防疫意识的不断提高以及市场的逐步开放,动保行业迎来更大的发展空间。截至2019年,我国动物疫苗市场规模已达263亿元,预计2023年可达346亿元。

获取专享报告:

https://www.globalmarketmonitor.com.cn/request.php?type=3&rid=202559

全球动物疫苗市场主要为欧美等发达国家控制,行业前五大巨头占据全球超过80%的市场份额。然而,近年来欧美动物疫苗市场增长放缓,而随着全球经济合作的深化、中南亚市场的逐步扩增,如中国、印度等国的疫苗技术得以提高并对疫苗需求的迅速扩大,成为全球动物疫苗行业的新焦点。

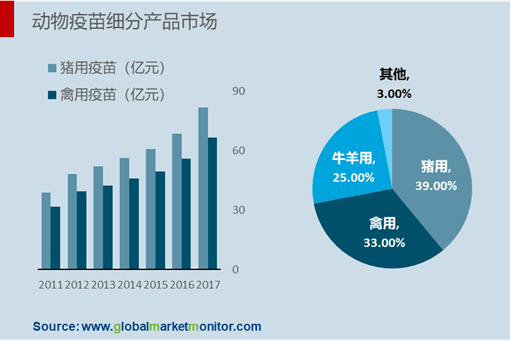

我国人们生活水平的提高推动养殖业的快速发展,动物疫苗行业也应运而涨。近年来我国的大型养殖场数量快速增长,与小型养殖场反向发展。养殖场规模越大,动物防疫越重要,进而有力推动包括动物疫苗在内的兽药市场规模的提升。报告显示,我国兽药市场规模于2017年达到484.05亿元。其中化学制品占比72%,生物制品占比28%。

猪用疫苗占生物制药的比例最大

猪肉是我国饮食文化的一个重要接口,其在国内的肉类消费结构中的占比也最大,2018年国内消费猪肉5539.8万吨,占据我国肉类消费总量的约61.9%,其次是禽肉和牛肉。猪肉作为我国消费量最大的肉类,针对其的疫苗在众多其他疫苗中占据首榜。2017年我国兽用生物制品市场销售额达到133.64亿,其中猪用疫苗占39.39%。但是综合去年的情况,2019年受非洲猪瘟影响,猪肉存量大跌,猪用疫苗板块也深受其害,疫苗业绩触底,全年收入合计108.39亿元,同比下降4.0%。

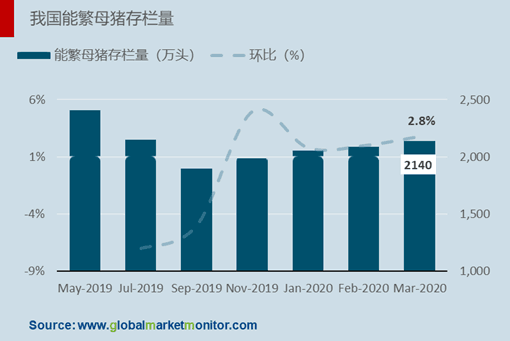

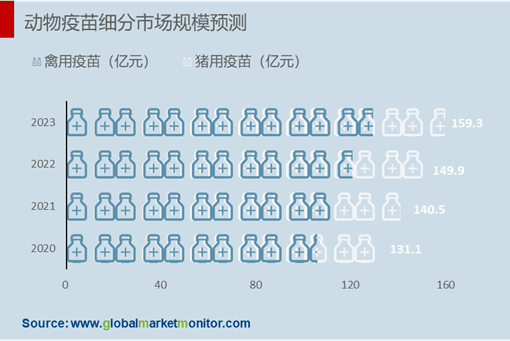

2019年以来,受周期、非洲猪瘟疫情等因素影响,处于后端的动物疫苗深受影响,疫苗板块处于底部。但是新一年的上游生猪存栏量再次恢复有利于猪用疫苗行业迅速回春,上游存栏的边际好转将会带动兽用疫苗板块的景气度,疫苗行业褪去乌云迎来彩虹。根据统计局数据,2020年一季度我国能繁母猪存栏量环比增长5.8%。预计2020年疫苗行业全年市场规模达131.1亿元。

口蹄疫疫苗劫后重生

养殖规模的扩大和动物疫苗的整体发展推动口蹄疫疫苗行业的发展。口蹄疫是猪、牛、羊等主要家畜和其他家养、野生偶蹄动物共患的一种急性、热性、高度接触性传染病,发病率高达100%。从近几年我国口蹄疫疫情公布情况来看,2011年到2017年我国共公布口蹄疫疫情次数62次,其中2013年我国发生的动物口蹄疫疫情次数高达23次。口蹄疫是养殖业的心头病,对口蹄疫的防控是养殖业的一个不可回避的话题。今年母猪存栏量的增加有望成为口蹄疫疫苗市场的激增点,同时其他肉禽市场发展趋于稳定,对口蹄疫疫苗的需求稳定。

口蹄疫作为政府强制免疫的疫病种类之一,在动物疫苗中是体量最大、市场规模增长最快的产品。2016年国内口蹄疫疫苗市场规模约为38亿元,政府招采20亿元,市场直销18亿元。近几年来,养殖规模程度提升和"先打后补"等政策的刺激下,未来口蹄疫市场还将保持高速增长。

国内目前获批可生产口蹄疫疫苗的企业有8家,分别是申联生物、 生物股份、中牧股份、天康生物、中农威特、必威安泰、海利生物、中普生物。口蹄疫疫苗领跑者生物股份于2009年推出口蹄疫高端疫苗以来,凭借该类明星产品,生物股份实现跨越式发展,从2012年至2017年的收入复合增速达28.50%。另外申联生物在国内猪口蹄疫合成肽疫苗领域具有领先的生产研发优势,并获得新型疫苗的新兽药证书。现阶段,国内口蹄疫疫苗市场风起云涌,行业竞争十分激烈。

了解更多:

动物疫苗

https://www.globalmarketmonitor.com.cn/reports/202559-animal-vaccine-market-report.html

我们提供更专业明智的市场报告,让您的商务决策锦上添花。

400-166-9286

181-6370-6525

贝哲斯客服