60秒了解文章内容:

获取独享报告:

https://www.globalmarketmonitor.com.cn/request.php?type=3&rid=202638

2020年中国动力电池需求量有多少?

作为全球最大的新能源汽车市场,中国汽车市场已经成为众多国内外动力电池企业厮杀的主阵地。受益于新能源汽车行业销量的快速增长,动力电池的出货量节节攀升,在锂电池应用中的占比快速上升。由于政府补贴将在2020年之后退出,随着锂电池成本持续下降,新能源汽车作为消费品的性价比优势将逐步体现,渗透率持续提升,加上储能行业即将突破,动力电池在未来几年内的需求将稳定上涨。

国内动力电池的需求总量跟新能源汽车的产量息息相关。根据工信部等部门的规划,到2020年国内的新能源汽车保有量将达到500万辆,当年实现新能源汽车销量200万辆,占汽车年度销量的12%左右,假设新能源汽车平均带电量为45kWh,则2020年动力电池需求量将达90GWh。

国内两大动力电池龙头宁德时代与比亚迪的市场竞逐

常见的动力电池路线主要有三元锂电池技术路线及磷酸铁锂电池技术路线两种。

宁德时代是中国动力电池领域主要的三元锂电池生产商,其技术路线主要基于高镍三元锂架构组成,其核心在于减少模组数量,直接由多个大容量的电芯组成标准化电池包,再将标准化电池包灵活堆叠组成更大的电池模块,以适应不同车款的储能需要。同时,在充放电倍率不变的情况下,宁德时代的CTP技术,只需要采用简单的串联结构,就可以输出或者是接受更大的电流,动力更强且充电更快。

而比亚迪的刀片电池则基于其所擅长的磷酸铁锂技术,电池单体同样也在向大容量进化,但电芯形状更加扁平、窄小,因此比亚迪将其形象化地取名为“刀片”。据估计,刀片电池的能量密度可达到180Wh/kg左右。

磷酸铁锂电池具有安全、稳定、成本低等特点,早期一直作为新能源汽车动力电池使用。后来,随着新能源汽车补贴对电池能量密度等指标的要求越来越高,三元锂电池凭借其循环寿命及续航能力等方面的原因,逐渐成为动力电池市场上的主导,市场占有率逐渐提升。

数据显示,2019年,磷酸铁锂电池的装机量份额为32%,三元锂电池则为62%。在磷酸铁锂时代,宁德时代的市场份额并未与比亚迪、国轩高科拉开差距,正是凭借三元锂电池技术积累,宁德时代的市场份额于2017年反超比亚迪、国轩高科,成为国内动力电池行业的龙头。2019年中国动力电池装机量中,宁德时代份额为51%,比亚迪为17.3%,国轩高科为5.2%。

补贴退坡,市场对电动汽车成本更具敏感性

今年四月,国务院综合技术进步、规模效应等因素,将新能源汽车推广应用财政补贴政策实施期限延长至2022年底。平缓补贴退坡力度和节奏,原则上2020 -2022年补贴标准分别在上一年基础上退坡10%、20%、30%。国家补贴政策是吹起国内新能源汽车热潮的重要因素,现政策逐渐退坡,这股政策风不再那么强劲,市场对汽车电动成本更加敏感,同时对汽车的性能期待不断提高,使得市场竞争日益激烈,行业格局逐渐向龙头集中。

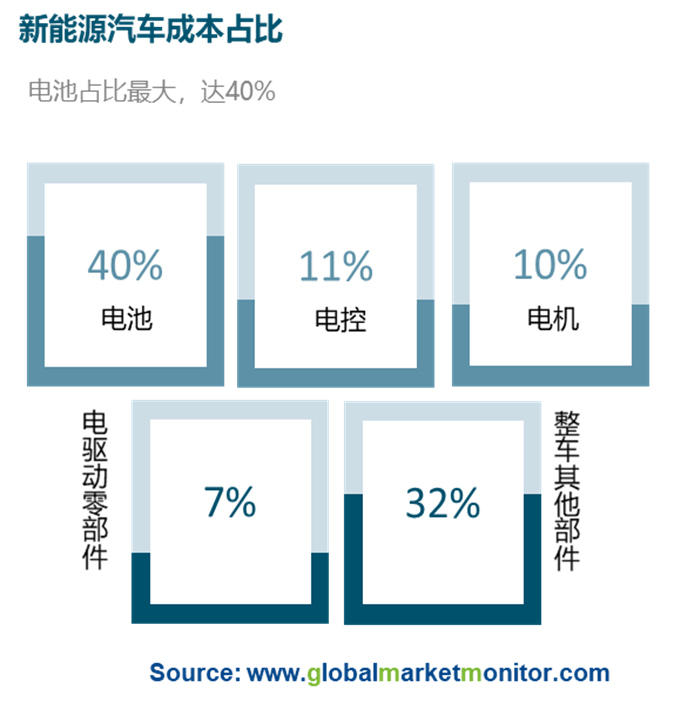

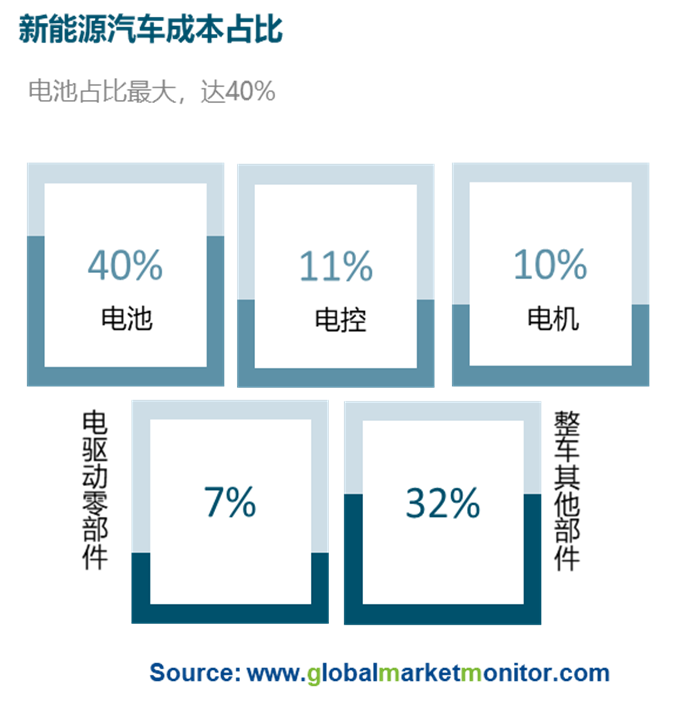

动力电池是新能源电动汽车的“心脏”,占整车成本高达30%~40%,直接影响着电动汽车的续航和安全性等。因此,动力电池决定了新能源汽车的发展水平和方向,谁掌握了动力电池,谁就掌握了电动汽车的定价权和产业主动权。

补贴退坡甚至取消新能源汽车降本成为趋势,磷酸铁锂电池与三元锂电池的成本差会更加明显,安全、成本低的磷酸铁锂电池再次被市场所注意,磷酸铁锂电池有望凭借成本优势再次回暖。采用磷酸铁锂电池是许多汽车企业应对补贴退坡、实现快速降低电动汽车成本的重要手段,也是行之有效的降本手段之一。众多汽车和电池企业一直没有放弃磷酸铁锂电池的研发,随着技术的提高,磷酸铁锂电池的能量密集得到大幅提高,成本进一步降低。目前,宁德时代、比亚迪、特斯拉等国内外企业都在加速布局磷酸铁锂电池,并将研发重点放在提高电池能量密度、延长电池寿命、提高安全性能等方面。

与车企合作,锁定市场份额是企业长存的基础

作为全球最大的新能源汽车市场,我国已经成为众多国外动力电池企业角逐的主阵地,以日韩为首的一大批的国外动力电池企业纷纷进军中国市场。2019年5月,韩国SK宣称斥资33.5亿元在中国建设第二座动力电池工厂;6月,LG化学与吉利汽车投资近2亿美元成立合资公司,其在南京的工厂已经建成;7月,三星SDI宣布在陕西开启扩能项目,投资4.6亿元;而松下早已斥资数亿美元在大连工厂新建两条生产线。

以往受制于国家补贴政策的限制,外资电池在国内装车没有补贴,导致外资电池始终未能进入主流市场,这为国内厂商位居全球动力电池市场份额前茅提供有力支撑,在政策补贴退坡后,真正的市场竞争才拉开帷幕。

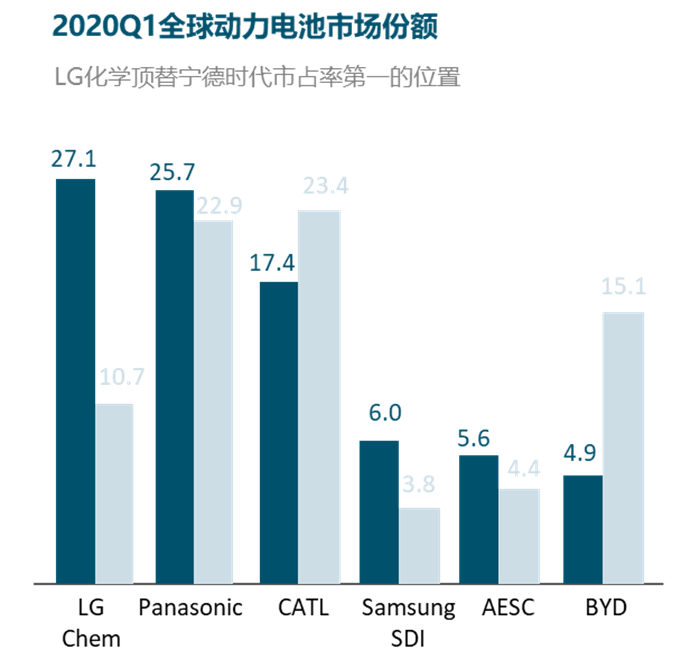

2020年第一季度数据显示,LG化学的市场占有率比2019年同期增加了一倍多,顶替宁德时代市场占有率第一宝座的位置;宁德时代则以17.4%的市场占有率拿下第三,较2019年同期的23.4%下降幅度较大。

据悉,LG化学在2020年第一季度的全球动力电池装机量达5.5GWh,而2019年同期为2.5GWh,LG化学取得的成绩得益于特斯拉Model 3、雷诺Zoe EV和奥迪的强劲销售。

国内动力电池市场竞争日益激烈的情况下,价格战只是短期内获取份额的权宜之计,但终究不是企业长存的关键点,绑定下游整车厂才是广大动力电池厂商锁定市场份额的制胜法宝。此外,延伸产业链,抢占服务高地,也可以成为国内企业迎战对手的重要王牌。这在当前二线电池企业中已经开始看到趋势:孚能获得戴姆勒的长期订单,欣旺达获得了日产雷诺三菱的订单,亿纬锂能获得了现代起亚的订单。另外无论是比亚迪还是宁德时代,都不再继续将筹码单独押注在汽车身上,纷纷延伸产业链。比亚迪的动力电池开始运用到云轨等新领域,而宁德时代最近继与哈罗单车在电动两轮车领域合作之后,又紧接着盯上电动船舶的市场。

中国动力电池市场受益于新能源汽车行业高速发展,渠道优势凸显。发展至今,锂电池产业链从日韩逐步过渡到中国,中日韩的配套产业链也日益优化;尤其是中国的综合竞争力凸显,有望带领全球电动车进入真正平价时代。中短期来看,全球动力电池的竞争格局将是LG化学、宁德时代的双雄称霸。

在这一场没有硝烟的战场上,如何在众多变数中稳住基本盘需要各电池企业脚踏实地,高瞻远瞩。面对强劲的日韩企业以及巨头不断加大的筹码,中国动力电池产业将迎来前所未有的竞争,至于谁能笑到最后,无人能知,只能静观市场风云。

了解更多:

氢燃料电池

https://www.globalmarketmonitor.com.cn/reports/202638-hydrogen-fuel-cells-market-report.html

新能源汽车锂离子电池

我们提供更专业明智的市场报告,让您的商务决策锦上添花。

400-166-9286

181-6370-6525

贝哲斯客服