从早期的铅酸蓄电池到镍铬/镍氢电池再到如今的锂离子电池,电池技术也经历了多次迭代。相比其他种类的电池,尽管锂离子电池出现相对较晚,却后来者居上,依靠其出色的综合性能在几乎所有下游应用市场进行快速渗透,一跃成为当今电池市场的王者。

锂离子电池的主要组成部分包括正极、负极、电解液和隔膜等,在电池成本中所占的比例各不相同。其中,正极材料占40%左右,且目前行业格局尚在整合中,电解液占16%左右,该行业门槛相对较低,目前总体产能利用率不高,隔膜占21%左右,负极材料占5%,目前人工石墨开始占据主导地位。

获取独享报告:

https://www.globalmarketmonitor.com.cn/request.php?type=3&rid=202764

锂电池的容量密度更是取决于正、负极材料容量。正、负极的材质容量直接决定电池的容量。尽管负极材料占成本比例不是很高,但是小小的占比后面一样蕴含不少的玄机。

新能源汽车是锂离子电池的主要增长点

过去几年中,锂离子电池应用市场由3C市场为主导快速转向动力电池为主导,其中一个很重要的因素是汽车动力电池的单位带电量要远高于3C电子产品。在新能源车的成本占比中,动力电池组成本占比达50%。

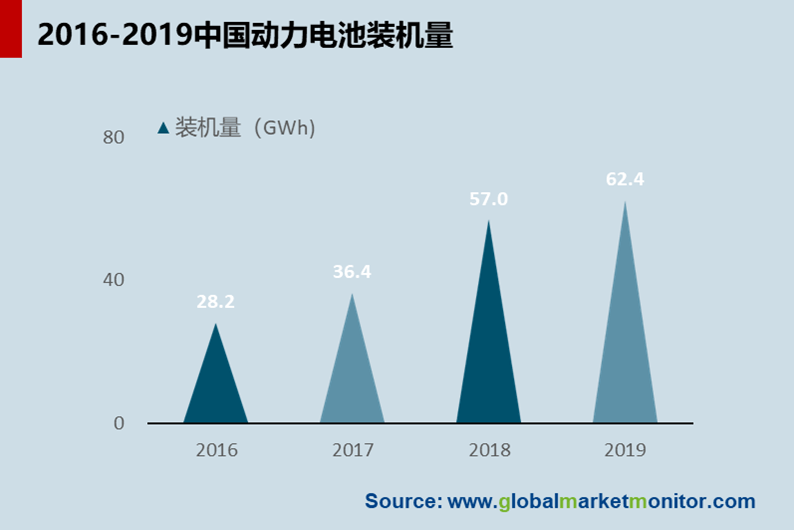

2019年我国新能源汽车动力电池装机量约62.2GWh,同比增长9.3%,相比2018年,增长速率有所放缓。减缓原因主要受新能源汽车市场产销量下降影响。

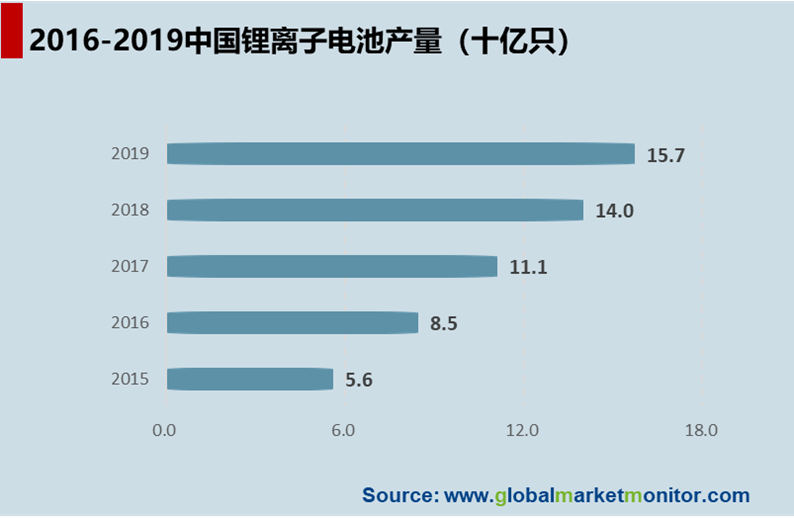

新能源汽车在全球范围掀起新一轮的汽车革命,对锂离子电池的需求长期为刚需,众多电池厂商投入巨资布局动力电池领域,这也带动锂离子电池在过去10年中的爆发式增长,2019年国内锂电池产量达157,2亿只。

负极材料类型繁多,人工石墨为主流

负极材料作为电池材料中占比小但必可少的部分,是锂离子嵌入嵌出的载体,是锂离子电池四大主要组成部分之一。随着人们对电动汽车性能和安全性要求越来越高,车企对电池的循环寿命、容量密度能量密度和快充时间要求也在提升。负极材料对于高能量密度、循环性能、充放电倍率方面起到重要作用。锂电池负极材料,容量,寿命,安全性,是最受关注的几个主要性能要求。

目前负极材料主要以使用天然石墨、人造石墨、中间相碳微球和硅碳等复合材料为主。

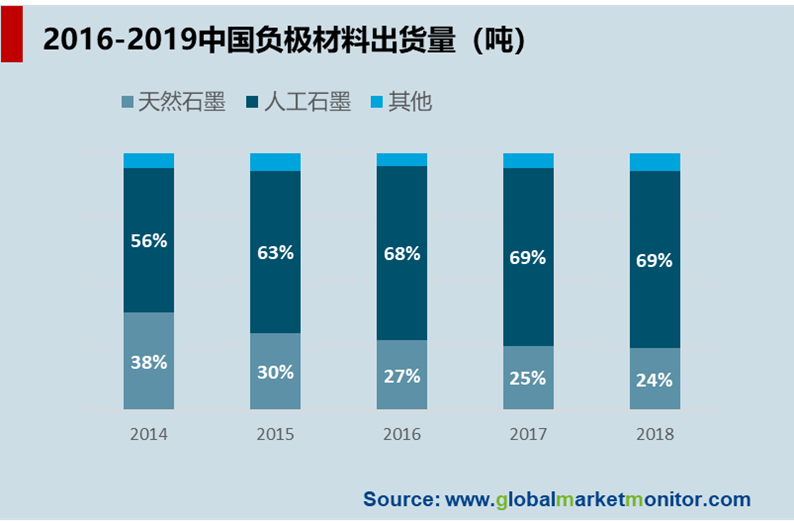

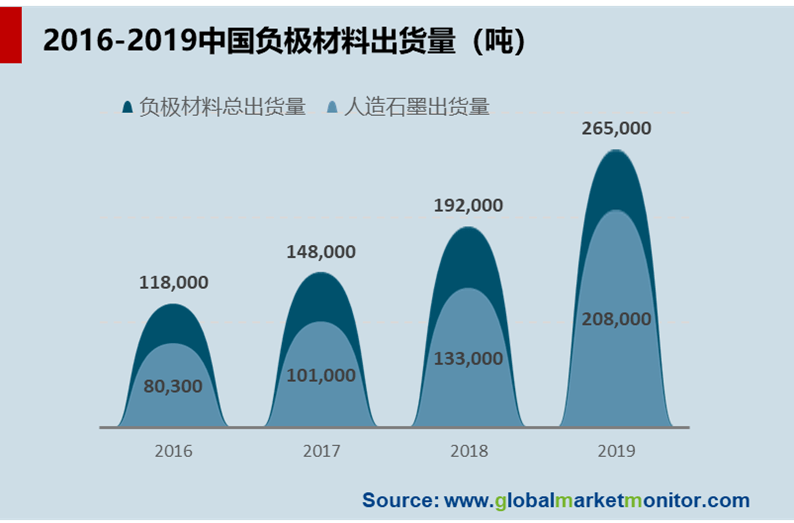

负极材料中,石墨处于主导地位,且人造石墨相较天然石墨性能更有优势,其市场占比估计在70%左右。近年来,市场占有率越来越大,未来随着产业发展,市场规模还将大幅扩大。

获取独享报告:

https://www.globalmarketmonitor.com.cn/request.php?type=3&rid=202794

从价格上来看,天然石墨与人工石墨的价差并不明显,但相比其他负极材料单吨超过十万元,目前天然石墨和人工石墨经济效益更好,是控制成本最好的选择。

从性能指标上看,人工石墨和天然石墨的比容量理论值在370mAh/g左右,但是人工石墨的循环寿命大概在1500次,相比其他负极材料有明显的优势。

其次,在倍率性能和安全性上,天然石墨由于与电解液反应时,相容性较差,在进行粉碎时表面存在诸多缺陷,导致对其充电或放电的性能产生较大不利影响。高膨胀、较差的快速充放电能力、较短的循环寿命使天然石墨不适用于一些高端的应用场景。而人造石墨由于经过了高温石墨化后,表面质地更加光滑,结构更加稳定,性能更好于天然石墨。

硅碳负极材料已用于特斯拉锂电池,但产业化仍需时间

随着高能量动力电池发展的需求,寻找高比容量、高安全性、低成本的负极材料代替碳材料是未来锂离子电池负极材料发展的必然趋势。而以硅碳复合材料为首的复合负极材料最大的优势在于可以提高电池的比容量。人造石墨理论最大比容量为370mAh/g,而硅碳复合材料理论上最大的比容量可以高达950mAh/g。特斯拉Model3动力电池的负极材料开始应用硅碳负极材料,其主要在传统石墨负极材料中加入10%的硅基材料,使得负极材料克容量达到550mAh/g以上,电池能量密度达到300Wh/kg。

尽管硅碳复合材料的优势显著,但是离产业化仍有一定的距离。其中的主要是成本和技术上的问题。目前以硅碳复合负极材料循环寿命在300-500次左右,远低于人工石墨的1500次,同时目前单位售价均在每吨11-12万元,高于其他负极材料成本,暂时无法满足锂电池降本的需求。并且硅基负极材料在嵌/脱锂过程中会发生严重的体积变化,由于体积变化引起的电极粉化、剥落等问题直接影响电池性能,使得其循环稳定性差。在首次充电过程中,电极材料与电解液发生反应,会形成一层覆盖于电极材料的SEI膜,由于形成的SEI膜不稳定,容易脱落造成库伦效率较低。

可见现阶段,包括硅碳材料在内的新型负极复合材料发展并不成熟,石墨材料仍是负极材料中的主流。

产业聚焦中国,行业格局有望发生改变

2000以前日本垄断全球电池负极材料,2000年我国负极材料企业占全球份额不足8%。2001年中国加入世界贸易组织后,国内不少行业发生扭转,电池负极材料行业也不例外。随着十几年行业发展,2016年我国负极材料出货量已达到全球71%,而日本的出货量下滑到不足30%。到了2018年,中国负极材料市场占有率提升到了73.4%。未来随着电池厂商的产能扩张,国内负极厂商加速扩产,中国企业在负极材料市场份额有望持续增加,我们预计未来市场份额占全球比例将提升到80%以上。

从国内看,负极材料行业集中度较高,“三大五小”的竞争格局仍在优化中。“三大”分别指贝特瑞、杉杉股份和紫宸科技,“五小”分别是深圳斯诺、正拓新能源、湖南星城(中科电气子公司)、翔丰华和凯金新能源。2018年前五大龙头企业占据国内市场的76.7%。随着多家负极材料企业新增产能的逐步释放,负极材料市场竞争格局将聚焦于各龙头之间竞争,低端产能将被逐步出清,拥有核心技术和优势客户渠道的企业将会获得更多市场份额,市场集中将进一步提升。其中“五小”格局中的五家公司将出现分化,正拓新能源和深圳斯诺由于客户结构原因,近两年营收增速放缓。而另外三家在近两年营收中出现较大增速,客户结构从国内扩展至全球,“五小”格局正在萎缩,行业格局有望发生改变。

另外值得关注的是,中科电气2017年收购者以动力锂电池负极材料为主营业务的星城石墨99,9%股权,切入锂电池负极材料领域。此后又收购了贵州格瑞特新材料100%股权,不断延伸和完善锂电池负极材料业务产业链布局。其2018年的负极材料产能仅为1.2万吨,主要源于中科星城。而后启动扩产计划,包括贵州格瑞特自筹资金扩建和募集资金扩建项目,到2020年底公司产能将达到4.2万吨左右,产能量有望跻身世界前三,企业在负极材料领域的发展非常值得期待。

了解更多:

新能源汽车锂离子电池

石墨

https://www.globalmarketmonitor.com.cn/reports/202794-graphite-sheet-market-report.html

我们提供更专业明智的市场报告,让您的商务决策锦上添花。

400-166-9286

181-6370-6525

贝哲斯客服