自2011年以来,三四五线城市的增速整体高于全国增速和一、二线城市增速,反映的是一二线城市的汽车市场趋近饱和,加上一、二线城市的限牌、限购政策,使得其汽车市场的晋升空间难以上升。数据显示,2018年中国车市在多年增长后出现首次下滑,2019年,中国汽车的产销量继续下滑。车市似乎处在了不明朗的寒冬期。

汽车的增长阵地需要另寻他处。而相比一、二线城市,三四五线城市的汽车消费潜力正在凸显。下沉市场开发程度低,需求旺盛,消费潜力有待释放。因此,下沉市场成为汽车行业的未来重点发展方向。

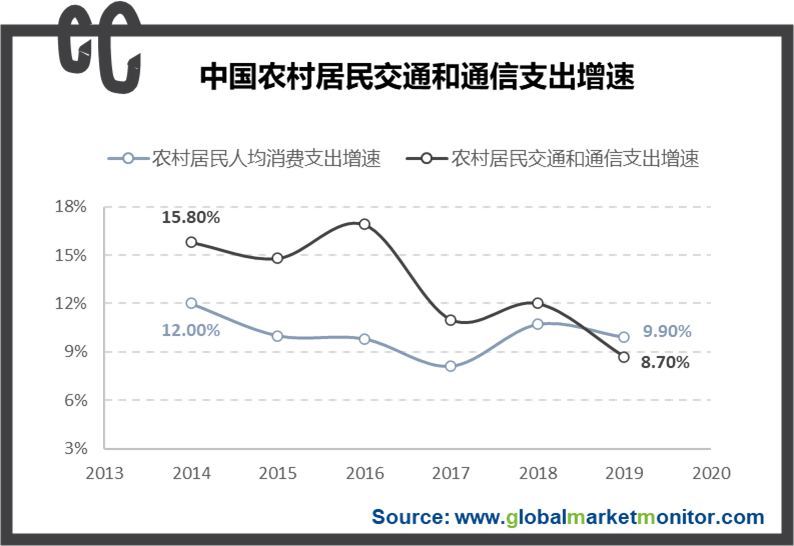

但是,值得注意的是尽管下沉市场居民的生活有了极大改善,但他们的收入水平依然不是很好。下沉市场居民的消费选择相对较少,所以对商品的价格较为敏感,且其对应的消费水平和购买力并没有快速显现出来。而汽车逐渐成为人们日常生活的必需品,下沉市场的群体对汽车的购置意愿同样保持高位。在这样的背景下,汽车融资租赁模式蓬勃兴起。

解读汽车融资租赁

汽车融资租赁是一种依托现金分期付款的方式,在此基础之上引入出租服务中所有权和使用权分离的特性,租赁结束后将所有权转移给承租人的现代营销方式。汽车融资租赁的业务分为售后回租和直接租赁两种模式。

售后回租,指的是已经拥有车辆的客户,为了一次性获得资金,把车抵押给融资租赁公司,同时融资租赁公司又把车租给客户使用,收取租金,客户保留了车辆的使用权。协约期满时,客户收回对车辆的所有权,或按约定方式处理车辆。

直租租赁通俗理解就和租房类似,指消费者看中某款车,租赁企业全额购买车并租给消费者使用,消费者需要支付一定的定金,并按照分期付款的形式缴纳租金,租赁期间,车的所有权归租赁企业,使用权归消费者。租赁期满后,客户可选择支付尾款以获得车辆所有权也可以让租赁企业将车收回。这样客户既可以开上车,又不需要承受太大的经济压力。

起初除了全款买车,消费者购车主要通过银行汽车信贷模式。业界将汽车融资租赁视作汽车消费市场的新活力,原因在于,在准入标准和灵活性方面上,汽车融资租赁都要优于消费信贷。

汽车融资租赁和银行汽车信贷,从结果上看都是通过分期付款来获得汽车,且都是债权债务关系,都能缓和资金和需求的关系,但在实际操作中,两者存在诸多不同之处,主要是在首付额度、所有权关系和办理程序上的不同。

首付额度上,汽车信贷的首付比例一般在20%-50%之间, 汽车融资租赁的首付比例一般在10%以下;在所有权归属上,通过银行贷款买车的消费者拥有车辆的所有权。在融资租赁模式中,融资租赁公司在融资租赁合同生效期间拥有车辆的所有权;在程序上,由于汽车信贷对贷款人的信用要求较高,因此办理程序比较复杂,而汽车融资租赁公司拥有车辆所有权,对贷款人资信要求程度较低,办理流程相对简单。

国内汽车融资租赁发展尚处于初期阶段,但被广泛看好

汽车融资租赁最早起源于美国,欧美等发达国家的汽车融资租赁发展比较成熟,渗透率也比较高。2018年,美国、德国和法国等欧美地区,汽车融资租赁渗透率分别为32%、21.3%和18.5%。而在中国,汽车融资租赁发展还处于发展初期,市场渗透率仅为4.4%,国内汽车融资租赁市场还有很大的增长潜力,其发展前景和空间也得到行业广泛认可。

国内汽车金融早期以消费信贷和汽车保险为主,形式较为单一,且在监管上经历波折。近年汽车融资租赁的兴起得益于法律法规的建立、市场对汽车金融多样化的需求和互联网的发展。总的来说,中国的汽车融资租赁行业发展较晚,但是后发劲度大。

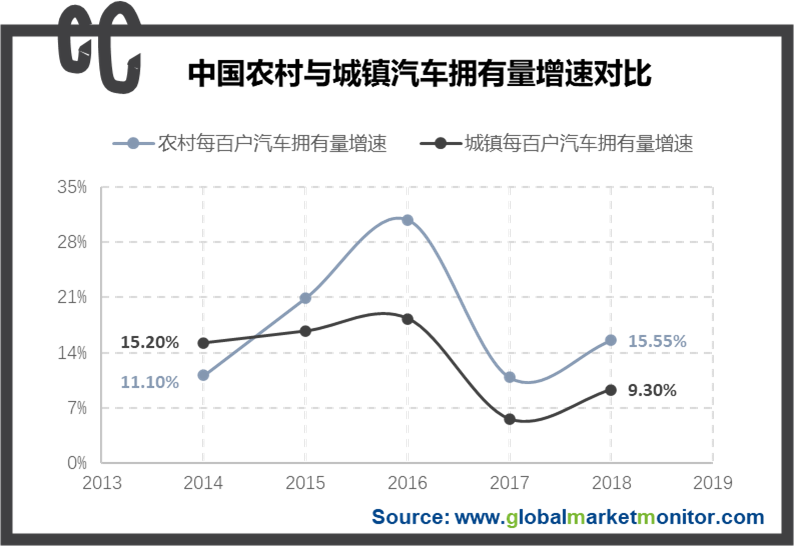

下沉市场的汽车需求量逐步释放,市场潜力大

相关调查显示,46.83%下沉市场的受访者表示未来一年有看车购车打算,70%的受访者有换购和增购车辆的需求。

由于多数农村人口没有稳定的工作和良好的资信证明,从银行申请的难度大,一次性付款购车则会带来短期资金压力。汽车融资租赁产品的门槛低、首付比例低,相比银行贷款更适合农村居民的消费特征。所以如何释放下沉市场的消费力,便是让车市回暖的关键所在。

国内汽车融资租赁需面临诸多问题与风险

从消费者方面看,首要的问题是费率高。国内市场上以“1+3”或4年期的“以租代购”方案的费率普遍在20%以上,而这一费率在成熟市场则不到10%。尽管汽车融资租赁虽然提供了灵活的资金解决方案,但对于怀着购车目的的人来说,实际成本高于贷款买车,其首付低,但费率高。

而费率高的同时,汽车融资租赁行业常常纠纷不断。由于多数人对汽车融资租赁并不太熟悉,而部分汽车融资租赁平台只突出“首付低”,却不强调汽车所有权不在客户手中,缺少金融知识的客户误以为自己是在“买车”,特别是“用车心切”的消费者在不明具体事宜的情况下把合同签了,核心问题却没理清,后续面临各种麻烦。

从企业视角切入,目前征信系统不健全、二手车评估系统和流转系统不够成熟,汽车融资租赁公司需要投入资源进行风险控制,且要面对二手车处理时的亏损可能,这些在客观上都为企业增加了成本。

另外,低首付、低门槛的汽车融资租赁模式被黑户盯上。由于国内的汽车融资租赁行业还处于起步阶段,企业间信息互不相通,有些公司签约时只审核驾驶证、身份证、信用卡等基本信息。除了租前的信息审核,在租赁期中和租赁期后也存在风险,,风险控制能力不足。

尽管现阶段汽车融资租赁发展存在许多不足,行业矛盾多头并起,但无法忽视汽车融资租赁的价值。汽车融资租赁对于中国汽车交易市场是一种利弊并存的新模式,其市场前景巨大。面对这个潜在金矿,竭泽而渔的方法绝不可取,企业和消费者只有遵守市场规则、充分尊重双方意愿,行业才能得到良好发展。

了解更多:

定制报告

https://www.globalmarketmonitor.com.cn/request.php?type=9&rid=0

我们提供更专业明智的市场报告,让您的商务决策锦上添花。

400-166-9286

181-6370-6525

贝哲斯客服