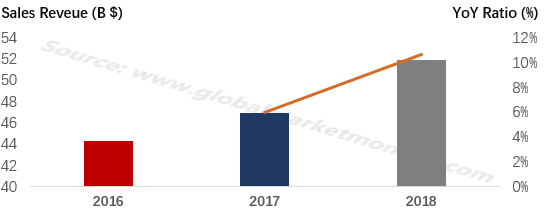

由于5G、新能源汽车和物联网等新技术的发展,半导体行业逐渐回暖。2017年,全球半导体材料市场恢复增长,全球市场规模达到469亿美元。2018年,半导体材料全球市场规模突破500亿美元,同比增长10.66%。

Semiconductor materials market keeps on growing

![]()

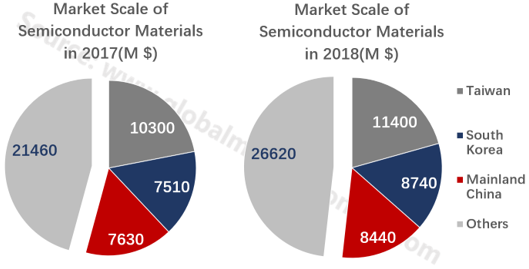

由于历史发展原因,中国台湾地区遍布大型晶圆厂和先进封装厂,蝉联世界第一大半导体材料消费地区。2018年台湾半导体材料营收达114亿美元,同比增长10.68%。韩国半导体材料市场规模从2017年的75.1亿美元成长至2018年的87.4亿美元,以16.38%的增幅超过中国大陆跃居第二。而2018年中国大陆半导体材料营收增长为10.62%,相较于排名第二的韩国增速缓慢,但其体量在世界市场中仍然可观。

Taiwan remains the biggest market of semiconductor materials

![]()

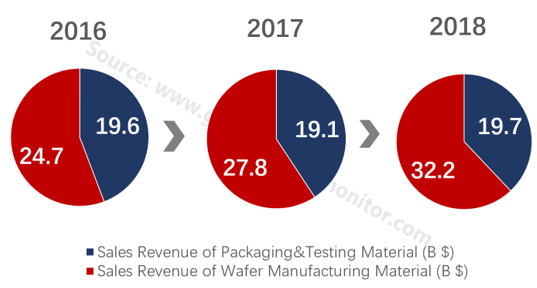

半导体材料市场可以分为晶圆材料市场和封装材料市场。其中,封装材料市场更稳定,晶圆材料市场更易受下游市场影响。

Demand of wafer manufacturing material grows faster

![]()

Silicon wafer takes 31% of wafer manufacturing material market

![]()

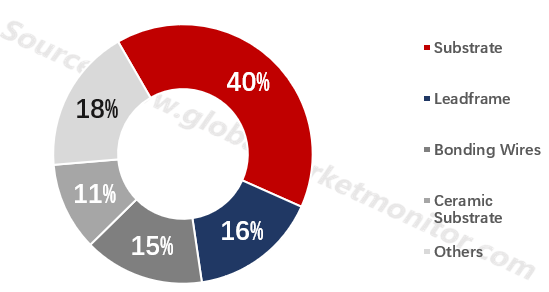

Substrate take 41% of packaging & testing material market

![]()

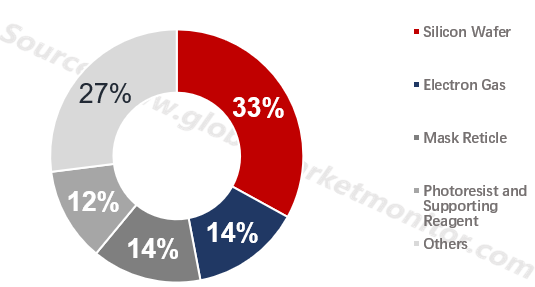

2018年,晶圆制造材料占半导体材料市场规模的62%,封装材料占比38%。在晶圆制造材料中,比重较大的依次为硅片、电子气体和掩膜版。其中,硅晶圆占比达33%。封装材料中占比较高的依次为封装基板、引线框架以及键合丝,其中封装基板占比达41%。

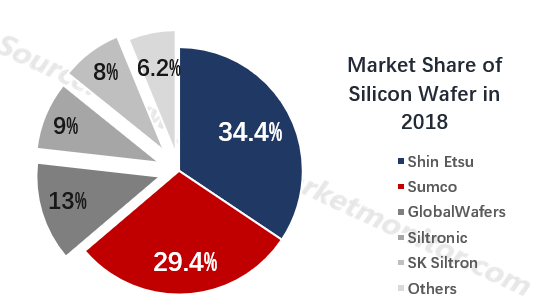

硅晶圆是半导体最核心、成本占比最高的材料,对纯度也有超高的要求,因此行业壁垒极高、呈现高度垄断格局。目前,日本信越、SUMCO、台湾的环球晶圆、德国的Siltronic、韩国SK Siltron这前五大厂商合计市场占有率超过90%。

Japan is the leading region of silicon wafer market

![]()

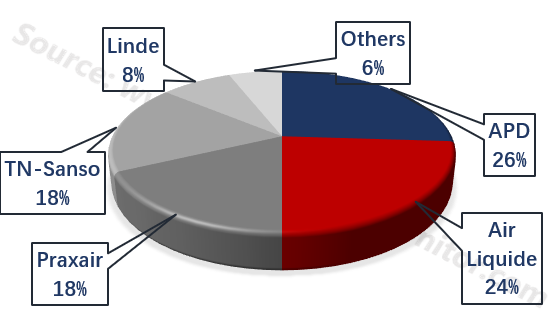

全球半导体用电子气体市场同样呈现出寡头竞争的格局,美国气体化工、法国液空、美国普莱克斯、日本日酸和德国林德五家公司占比高达94%。

Top 5 of electron gas industry are dominating the market

![]()

掩膜版的技术工艺具有技术密集和资金密集的特点,所以行业存在一定的技术壁垒,全球市场基本上被日本、美国、韩国等企业垄断,如日本的 JSR 株式会社、韩国的 LG Micron 和PKL公司、美国的福尼克斯和Toppan Photomasks公司以及中国台湾地区的AIPC 和汉民科技公司等,中国大陆厂商尚存在一定技术差距。

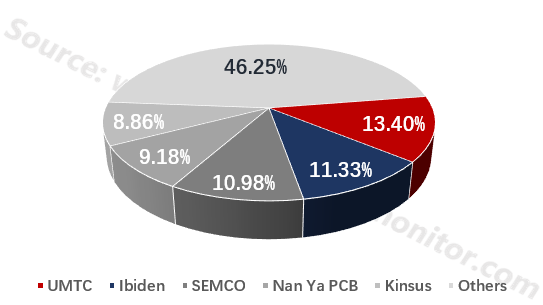

而在封装材料中占比最多的封装基板行业,则几乎被日本、韩国和中国台湾企业瓜分完毕。全球封装基板市场早期以日本为主导,后续韩国、台湾快速发展,形成“三足鼎立”局面。目前,封装基板全球前十大企业均来自这三个地区,而这十家企业的市场占有率高达81.98%。至于中国大陆,仅有深南电路、兴森科技和珠海越亚等为数不多企业具备生产能力,目前中国大陆企业整体市场占有率不足2%,与日韩台差距大。

Top 5 of substrate industry take 53.75% of the global market

![]()

同其他的半导体行业一样,引线框架行业是一个技术密集、资本密集的行业。国际市场上,引线框架及材料主要由日本、韩国、德国供货。目前,除了荷兰柏狮电子集团在欧洲外,其他龙头企业都在亚洲,其中住友、新光、大日本印制、凸版印刷和三井等前五大制造商就占全球70%左右的引线框架市场,行业的集中度较高。

键合丝的行业集中度同样较高。日本是全球键合丝的主要生产国,其产品的种类、产量、质量均居世界首位。

我们提供更专业明智的市场报告,让您的商务决策锦上添花。

400-166-9286

181-6370-6525

贝哲斯客服