半导体产业目前呈现向中国大陆转移的趋势,中国多个靶材生产商已布局扩产。12月20日,广东江丰电子材料有限公司溅射靶材及设备关键部件产业化项目在东江科技园举行动工仪式。项目集中建设一条应用于平板显示器、半导体的超高纯金属靶材与大型设备关键部件生产线。同样有扩产计划的还有有研新材,其靶材扩产项目即将建成。

半导体溅射靶材市场预计回暖

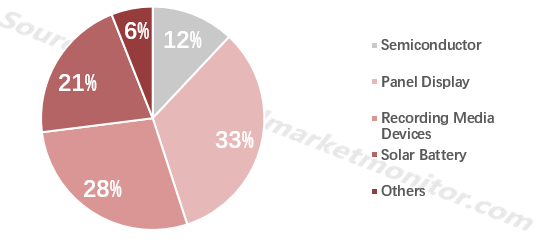

溅射是制备薄膜材料的主要技术之一,溅射靶材则是在薄膜材料制备过程中不可缺少的原材料。使用高速能的离子束流轰击溅射靶材表面,便能使靶材表面的原子离开靶材并沉积在基底表面。溅射靶材主要的类型有半导体靶材、磁记录靶材、太阳能光伏靶材、显示靶材和电子器件靶材,根据应用领域不同,溅射靶材的材料选择也有所不同。

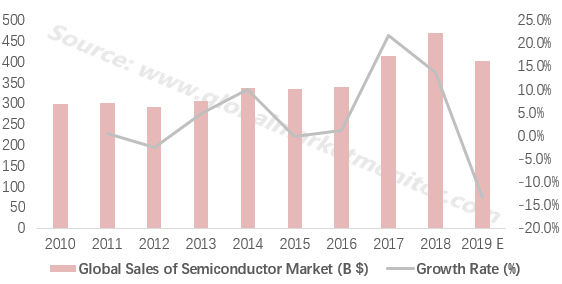

在所有的溅射靶材种类中,半导体靶材市场比重并不是最大的,但实际市场规模同样可观且增速较快。受下游半导体产业市场销售额负增长的影响,半导体溅射靶材市场的增速略有下滑,2019年全球销售额预计达到10.7亿美元。

Application Structure of Sputtering Target

![]()

虽然2019年半导体市场销售额增速创下十年新低,但由于市场规模庞大,体量仍然可观。2019年半导体全球市场销售额约4000亿美元,年底TWS、5G手机等消费电子产品的火热将延续到下一年,预计带动半导体溅射靶材市场回暖。

Sales and Growth of Global Semiconductor Market

![]()

产业转移带来替代机会

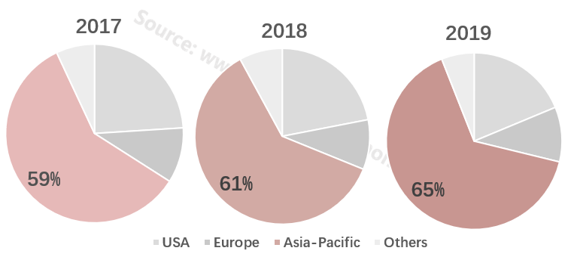

半导体溅射靶材行业同下游联系紧密,各地区靶材企业的发展明显受当地半导体行业发展状况影响。半导体行业整体向亚太地区转移后,直接带动了亚太地区溅射靶材企业的发展。而在亚太地区内部,半导体行业呈现出向中国大陆转移的趋势,直接为中国半导体溅射靶材企业的发展带来有利条件。

Market Share of Semiconductor Industry

![]()

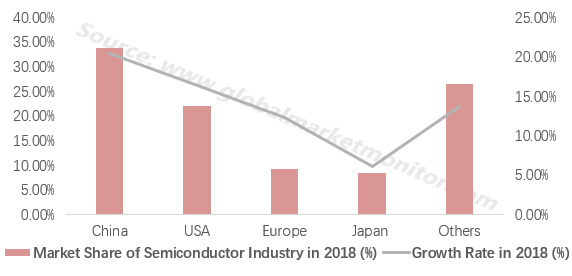

2018年全球半导体市场规模达4688亿美元,中国半导体市场的规模及增速均超过全球其他地区。虽然2019全球半导体市场的规模在经历了两年强劲的增长后有所回落,但5G等新兴应用将在2020驱动半导体市场的增长。在市场份额及增速均具有优势的中国半导体市场,溅射靶材企业前景良好,龙头企业的扩产计划已经在部署中。

China Has Advantages on Both Market Share and Growth Rate

![]()

中国溅射靶材龙头企业

溅射靶材的产业链主要包括金属提纯、靶材制造、溅射镀膜和终端应用等环节,其中靶材制造属于中游制造环节,而溅射镀膜与晶圆代工厂、面板厂等下游应用厂商的联系更紧密。

由半导体行业所需要的靶材原料纯度高,半导体溅射靶材的技术壁垒较高,行业呈现明显的聚集特征。美国及日本的溅射靶材制造起步较早,以美国霍尼韦尔和日本日矿金属、东曹为代表,至今仍在市场上占主导单位。

中国靶材市场主要的企业有江丰电子、有研新材和阿石创。其中,江丰电子和有研新材主要经营半导体用靶材。虽然江丰电子和有研新材都已经进入了主流晶圆代工厂的供应商行列,但目前两家公司的供应仍然以小批量为主,发展空间巨大。

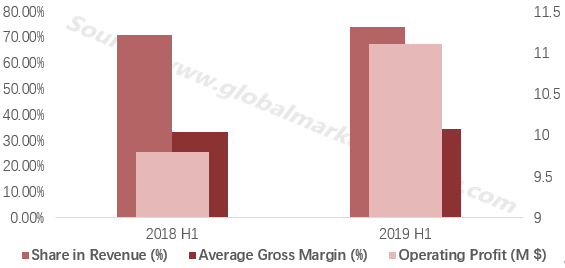

江丰电子目前可批量供应16nm的高端溅射靶材,虽然供货批量小,但供货对象包括台积电、联华电子、格芯、中芯国际、东芝、海力士、华虹宏力、意法半导体、京东方、华星光电等多个优质客户。根据江丰电子披露消息,2019上半年公司溅射靶材业务各方面数据较去年同期均有增长,钽靶、铝靶和钛靶占公司总营收的73.8%,营业利润达1110万美元,平均毛利率为34.45%。

A Contrarian Growth of KFMI Sputtering Target Business

![]()

有研新材目前主要从事高纯和超高纯金属材料、稀土材料、光电材料、红外光学和光纤材料等材料及相关产品的研发与制造。由于能进行超高纯原材料-溅射靶材-蒸发膜材这样垂直一体化的研发生产,有研新材靶材业务的毛利率高于同类企业,2018年仅高纯和超高纯材料相关业务的利润就超过1868万美元。有研新材的下游客户有中芯国际、台积电、联华电子和格芯等一流晶圆代工厂商。

我们提供更专业明智的市场报告,让您的商务决策锦上添花。

400-166-9286

181-6370-6525

贝哲斯客服