8英寸晶圆供应不足的传闻由来已久,而近来8英寸晶圆或将大幅涨价的消息又甚嚣尘上。在12英寸晶圆已经大量投产的当下,这似乎有违科技发展趋势。

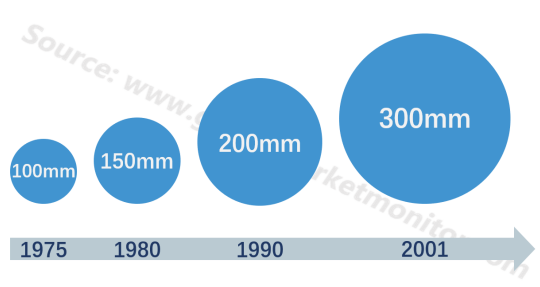

The size of silicon wafer grows as technology advances

![]()

从1975年的4英寸晶圆到如今已经投入量产的12英寸晶圆,晶圆的尺寸一直在增长。究其原因,晶圆的尺寸越大,利用率越高。利益驱使之下厂商纷纷投资,扩大12英寸晶圆产能。目前,12英寸晶圆在市场上占有绝对主导地位,是8英寸晶圆产能的数倍。其他尺寸晶圆的产能更是被极度压缩,极有可能逐渐被淘汰。

Smaller silicon wafer will be eliminated gradually

![]()

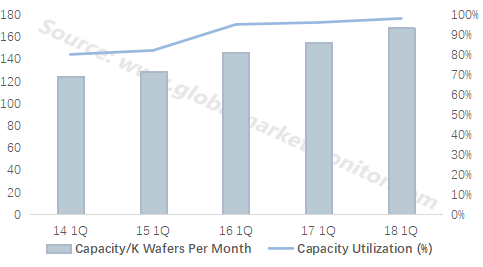

但8英寸晶圆短期内不会被12英寸晶圆替代。8寸晶圆的竞争力在于已形成了成熟的特种晶圆工艺,这些特种技术对晶圆厂的工艺参数有较为严格的容差限制,在成熟的8寸晶圆厂投产成品率较高。

目前,8英寸晶圆的下游产品包括各种电源芯片、摄影/指纹识别等传感器、智能硬件中的MCU与无线通信芯片、智能卡等,涵盖消费类电子、通信、计算、工业、汽车等多个领域,需求广泛且数量巨大。

此外,由于成本高昂,代表先进制程的12英寸晶圆主要应用于利润更高的制程更为精密的电子产品,留给65nm及以上制程的应用空间并不多。产品制程尺寸的减少会导致漏电量的增加,因此8英寸晶圆仍有较大的生存空间。

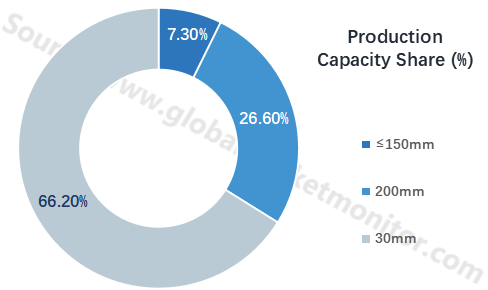

The capacity of 20mm wafer is increasing

![]()

而8英寸晶圆的产能与其主要原材料硅晶圆息息相关。由于大部分8英寸晶圆厂的设备已经折旧完毕,固定成本较低,硅晶圆的价格跌涨和供给将直接影响下游8英寸晶圆市场。

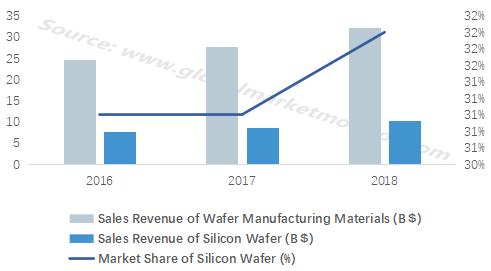

Silicon wafer is the biggest sector of wafer manufacturing materials

![]()

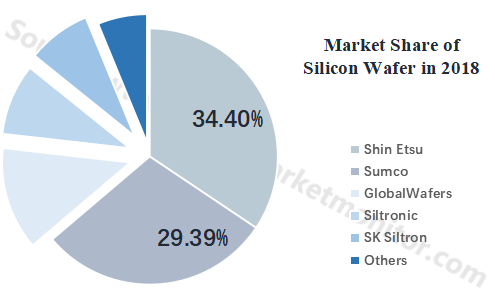

硅晶圆是半导体最核心、成本占比最高的材料,对纯度也有超高的要求,因此行业壁垒极高、呈现高度垄断格局。目前,日本信越、 SUMCO、台湾的环球晶圆、德国的Silitronic、韩国SK Siltron这前五大厂商合计市场占有率超过90%。

Japan is the leading region with more than 60% market share

![]()

Both Shin Estu and Sumco are running well

![]()

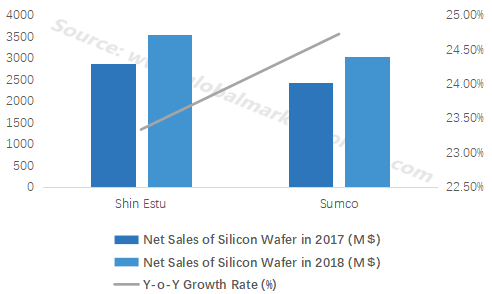

硅晶圆的两个龙头企业均来自日本,资本雄厚且科技水平高,连年保持着正增长。

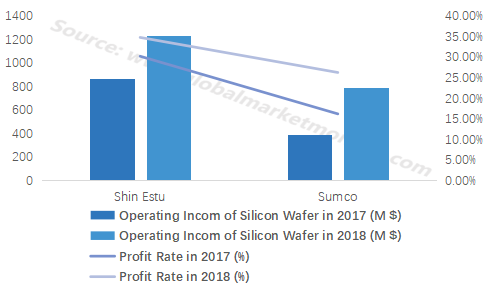

Shin Estu has a higher profit rate than Sumco

![]()

中国大陆半导体材料产业起步较晚,由于受到技术、资金、以及人才的限制,国内半导体材料产业总体表现出数量偏少、企业规模偏小、技术水平偏低以及产业布局分散的特征。虽然有有研半导体、金瑞泓、上海新傲、南京国盛、宁夏银河、中环股份、河北普兴和上海新晟等一批从事硅片的供应商,但这些供应商在大尺寸硅片上的生产极少,中国大陆大尺寸硅晶圆主要依赖进口。

我们提供更专业明智的市场报告,让您的商务决策锦上添花。

400-166-9286

181-6370-6525

贝哲斯客服