第四次工业国革命在全球范围内迅速扩张,各类先进技术百花齐放、互为补充。3D技术作为第四次工业革命的代表技术之一,在各行业创造的更多价值足以引起外界制造商和投资者的重视。

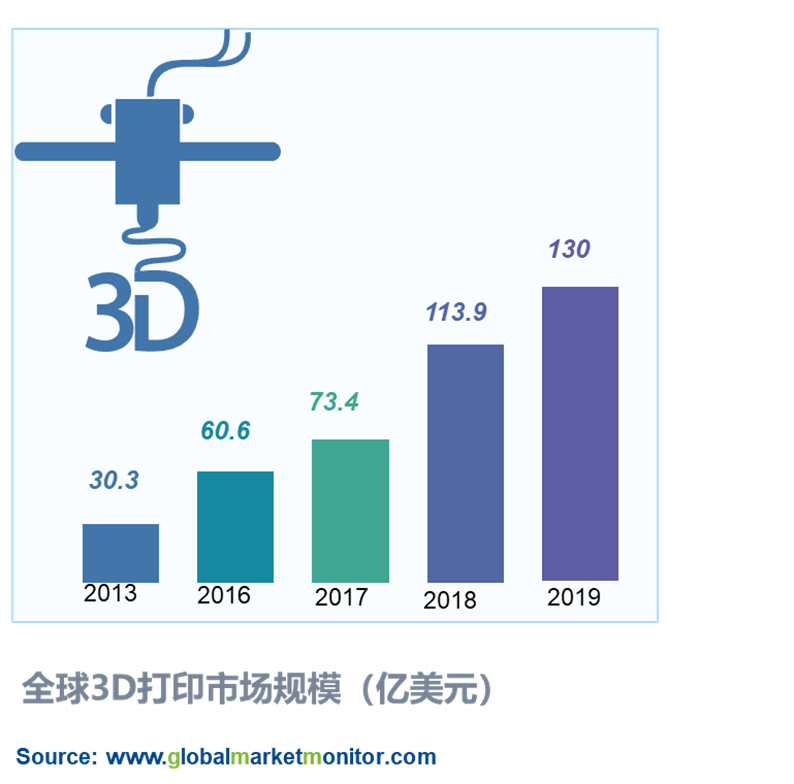

2018年全球拥有3D打印自主研发和生产能力的企业达177家,各大企业越来越注重市场发展的系统性和全面性,从3D打印机生产的各环节入手,追求更高效、更成熟的3D打印技术,这对3D打印的整体行业发展起到了良好的促进作用。相关数据显示,全球3D打印市场规模从2013年的30亿美元增长至2019年的138亿美元,年复合增长率达23%。

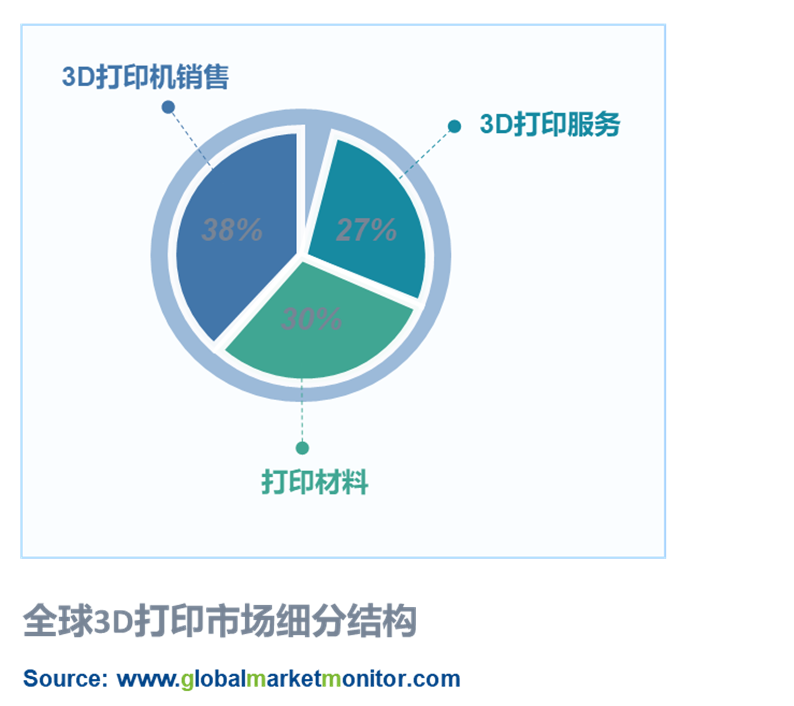

3D打印机销售与打印材料销售占据行业的主要收入来源

从3D打印行业的收入来源来看,主要来自3D打印机销售收入、打印材料销售收入、打印服务收入,其中3D打印机的销售收入与打印材料销售收入占据行业总体收入的近70%。2019年全球3D打印市场总体规模为130亿美元,其中有53亿美元来自打印机销售,42亿美元来自打印材料销售,分别占比38.13%和30.22%

获取独享报告:

https://www.globalmarketmonitor.com.cn/request.php?type=3&rid=204353

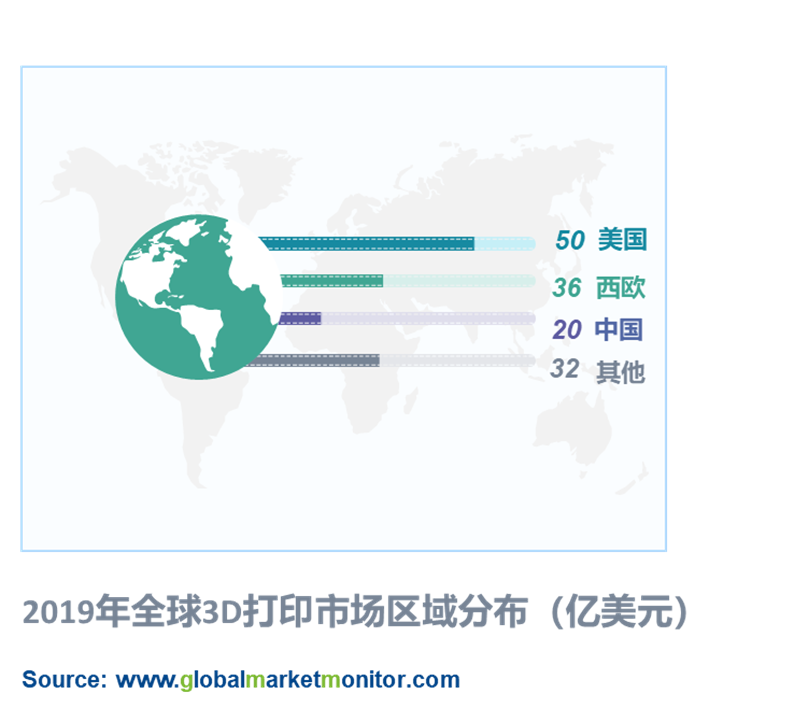

美国一直是最大的消费市场

美国是3D打印产业的起源地,拥有核心产业技术,并最早从国家战略层面对产业发展予以支持,致力于低成本3D打印设备的社会化应用和金属零件直接制造技术在工业界的应用,使得美国各行业更早的接触和融入3D打印,3D打印在美国市场迅速渗透。同时,美国在技术研发上从未止步,故能成为全球3D打印的最大消费市场,并持续领跑全球3D打印市场。2019年美国的3D打印市场规模为50亿美元。其次是西欧和中国,各为36亿美元和20亿美元。

国内3D打印起步晚,但进步快

中国从上个世纪90年代初开始向3D打印成型设备、软件、材料等领域投入研究,但是产业化发展较为艰难,经过几年后才有所突破。国内3D打印产业化的前期主要是技术上的突破和产业标准制定,这一阶段产生大量的相关专利,且打印材料、设备零件和产业标准等核心能力迅速培养和发展起来;第二阶段是产业化的落地,2017年在国家科技部发布的工作规划中提出,将增材制造作为重点发展项目,3D打印成为国家重点资助领域。此后,国内涉及3D打印的企业纷纷问世,2018年约有90家涉及3D打印业务的公司。目前, 在SLM等主流金属3D打印技术和设备制造上已经达到世界先进水平。

打印材料上,金属3D打印材料的发展潜力最大

在3D打印材料的构成来看,金属耗材占比略低于应用最广的塑料。当前金属打印正处于行业扩张阶段,设备端的增长领先于材料的增长。非金属3D打印通常使用塑料、树脂材料等,金属3D打印通常使用各类合金粉末和线材。相比传统制造模式,非金属3D打印的优势主要在于无需模具以及可以定制,但受限于材料性能,其主要用于样品和模具的生产,量和价都很难起来;而金属3D打印除了具备无模化和可定制优势外,在打印效率和打印质量上相比传统金属加工工艺均有较为明显的提升,甚至能够完成传统工艺无法制造的高复杂、高精密零部件的打印。金属3D打印并不会取代传统打印,而是传统打印的一种有力补充,发展潜力巨大。

获取独享报告:

https://www.globalmarketmonitor.com.cn/request.php?type=3&rid=205716

从2017年至2018年的市场调查结果可以佐证上述观点。去年,法国一公司对全球近1000家应用3D打印的企业进行调查,调查结果显示,使用率最高的塑料从2017年出现下滑情况,使用率从2017年的65%降低至2018年的42%,同时其他的材料也出现同样的下滑,树脂使用率下滑6个百分点,陶瓷下降3个百分点,砂岩下滑5个百分点,但唯独金属材料逆势而行,使用率从2017年的28%上升至2018年的36%,尽管增长幅度较小,但相较于其他材料纷纷下滑时,这一增长趋势可以看成金属材料行业发展的韧性和潜力。

国内3D打印金属材料企业成长迅速,但产品集中于中低端领域

当前,国内就近百种材料实现技术突破,其中包括钛合金、高强钢、尼龙粉末和碳纤维复合材料等等,呈现的产品种类和品质日益提升,能够基本满足国产设备的增材制造需要。但是在高性能的金属粉末领域,国产材料仍然表现出明显的不足,在关键指标上处于劣势,主要体现在纯净度、均匀度、球化度和含氧量等等。

国外表现优异的3D打印耗材供应商多数诞生于上个世纪,在粉末冶金、金属打印设备方面深耕多年,积累大量的经验,在技术上具备较强优势,典型代表有德国的EOS、TLS,瑞典的Arcam、Hogans、Sanvik以及比利时的Solay。而国内就没有国外那样良好的基础,国内涉及高质量金属粉末业务公司多数只有十多年的发展时间,在技术积累上更为短暂,但是,随着国内企业不断的研发以及全球化的日益加剧,国内相关企业得到迅速发展,主要代表有中航迈特、飞而康、铂力特等。未来在金属3D打印产业化不断推进的环境下,金属粉末作为强劲市场,外界对它的需求量将越来越大,国内高端金属打印材料的短板有望加速补齐。

金属3D打印的下游应用中,主要有航天航空市场、汽车、工业机械、电子消费等领域,其中航天航空市场的装机量最高,也是需求潜力最大的一个,汽车、医疗、工业机械市场对金属3D打印的需求不断释放。未来金属3D打印行业受下游各领域的推动而得到进一步发展。

获取独享报告:

https://www.globalmarketmonitor.com.cn/request.php?type=3&rid=207065

了解更多:

3D打印材料

https://www.globalmarketmonitor.com.cn/reports/204353-3d-printing-materials-market-report.html

3D打印塑料

https://www.globalmarketmonitor.com.cn/reports/205716-3d-printing-plastic-market-report.html

医疗保健3D打印

https://www.globalmarketmonitor.com.cn/reports/207065-3d-printing-for-healthcare-market-report.html

我们提供更专业明智的市场报告,让您的商务决策锦上添花。

400-166-9286

181-6370-6525

贝哲斯客服