8月29日中午12:08分,华为新机Mate 60 Pro上线,搭载国产麒麟芯片的HUAWEI Mate 60 Pro有望推动半导体材料和零部件的国产化替代进程。

HUAWEI Mate 60 Pro芯片强劲,半导体向国产化5.0推进

在近些年中,由于拜登政府对我国半导体领域实施了多次限制,以至于我国不得不选择走向自主研发、生产的道路。随着国内芯片技术的不断突破和发展,半导体上下游厂商开始了国产化替代,减少对进口技术的依赖,以保障供应链的稳定性和自主可控性。

HUAWEI Mate 60 Pro搭载的海思麒麟芯片进一步验证了国产芯片的可行性和竞争力,反映了国内半导体产业国产化替代的积极趋势,预计将进一步推动芯片国产替代,对国内半导体产业链的国产化起到积极推动作用。根据SEMI报告数据显示,国内半导体设备的国产自给率从2021年的21%提升到了2022年35%。随着芯片国产替代趋势的显现,国内半导体产业链将迎来重大机遇,硅片、特气、光刻胶、CMP材料、湿电子化学品、靶材、零部件材料等半导体材料发展机会大。

我国半导体产业全而不强,半导体产业链的几乎每一个环节都有中国企业,但是整体处于落后位置。由于产业链上下游的中国企业缺乏深度联系,单个企业的进步很容易受美国制裁影响。因此,2023年以后,培育良好的产业生态,实现全自主制造,打通内循环,依托国内的市场优势,实现半导体产业链的不断升级,将成为国内半导体行业国产化5.0的重要目标。

中国半导体增速明显,国产替代市场广

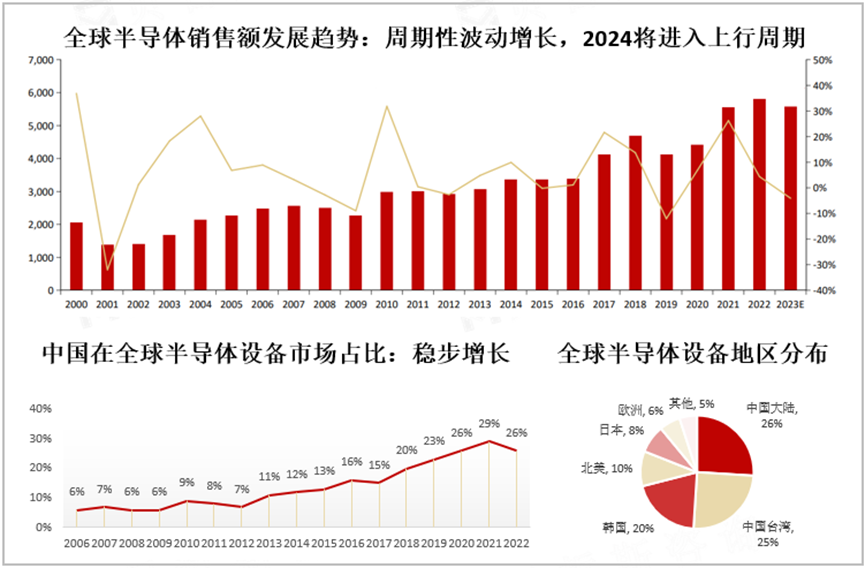

2022年全球半导体行业市场规模达到5801亿美元,达到历史新高,过去十年复合增长率7.4%。当前全球半导体行业处于下行周期,2023年1月全球半导体销售额413亿美元,同比减少19%。预计2023年下半年迎来下行周期拐点。2024年,一方面传统芯片将进入库存拐点,另一方面AIGC对算力需求的大幅提升,将带动新兴芯片需求的爆发,将加快上行周期的到来。

中国半导体产业依托于丰富人口红利、庞大市场需求、稳定经济增长及产业扶持政策等众多有利条件快速发展,从2016到2021年进入高速发展期。据数据统计,2019年首次突破万亿元,2021与2022年平均复合增长率约为8%,预计2023年达到1,5009亿元。

就半导体设备而言,2022年全球半导体设备市场为1076亿美元。中国大陆半导体设备销售额达283亿美元(约合1900亿元人民币),占全球销售额26%,为全球最大市场,超出中国台湾(25%)、韩国(20%)、北美(10%)。2012-2022年全球及中国半导体设备市场规模年复合增长率分别达11%、27%,中国市场增速快于全球。

多方驱动,国产化进程稳步推进

需求量大,供应缺口大

纵观全球半导体产业的发展历程,经历了由美国向日本、向韩国和中国台湾地区及中国大陆的几轮产业转移,目前中国大陆已成为全球最重要的半导体应用和消费市场之一。

半导体被广泛应用于5G通信、计算机、消费电子、网络通信、汽车电子、物联网等产业,是绝大多数电子设备的核心组成部分,市场需求量一直很大。

近年来,集成电路进口金额超过原油、汽车整车与汽车零部件等商品,成为我国进口金额最大的商品品类。据海关总署数据,近年我国集成电路进口金额快速增长,贸易赤足逐年扩大,由2010年的1,277.4亿美元扩大到2022年的2,616.61亿美元,旺盛的下游市场需求与较低的自给率之间形成巨大缺口。由于集成电路行业存在巨大的供给缺口与贸易逆差,我国发展集成电路产业迫在眉睫。

政策频出,行业竞争力不断突破

因此,近年来国家高度关注半导体产业的发展,发布一系列支持政策与重点产业目录,从发展方向指引、税收优惠等方面为半导体行业建立了优良的政策环境,促进行业的发展。

2000年以来,国家不断提升半导体行业的战略地位,通过各种政策持续大力扶持国内半导体产业的发展。2020年,发改委、国务院发布《鼓励外商投资产业目录(2020年版)》,鼓励外资向半导体相关领域投资;2021年,全国两会发布《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》,提出加强在人工智能、量子计算、集成电路前沿领域的前瞻性布局;2022年,教育部、财政部、发改委联合发布《关于深入推进世界一流大学和一流学科建设的若干意见》,提出加强集成电路、人工智能等领域人才的培养。综合来看,国家持续对半导体产业推出各项鼓励政策,站在国家战略高度对产业的发展提出顶层规划,自上而下地进行多角度、全方位的扶持,加速产业的发展,具体措施包括财税政策、研发项目支持、产业投资、人才补贴等。

国家大基金加大资金支持,行业融资热度高

大基金直接投资集成电路产业关键企业,提供资金支持,覆盖芯片全产业链。国家大基金是指国家集成电路产业投资基金,成立于2014年9月24日,目标为推进中国芯片产业发展直接进行产业投资。项目一期投资期限为5年,即2014-2019年,项目二期已于2019年10月注册。大基金投资项目覆盖了芯片全产业链,包括设计、晶圆、封测、装备、材料等。其中,大基金一期投资超千亿,撬动资金超6500亿,聚焦制造、设计环节;大基金二期募资规模超2000亿元,资金来源更加多样化,增加材料、设备、下游应用端投资。

受益于国产自主深入推进,2022年迎来新一轮融资高潮。2022年“芯融资”融资事件超680起,规模超1170亿元,相比2021年超1100亿元的融资规模增速明显放缓,但热度仍然较高。

半导体产业链上游价值突出,未来有望迎来高成长

半导体产业链具体包括上游半导体原材料与设备供应、中游半导体产品制造和下游应用。其中,半导体材料处于上游供应环节,材料品类繁多,按制造流程可细分为前端制造材料和后端封装材料。半导体设备,即在芯片制造和封测流程中应用到的设备,广义上也包括生产半导体原材料所需的机器设备。半导体产业下游应用领域包括网络通信、计算机、消费电子、工业控制、汽车电子等。

目前半导体供应链中,设计端国产集成电路设计厂商已经能够设计出5nm芯片,但制造端上游,如EDA、设备零部件、设备、材料等,相关产业国产化率普遍不高,在个别产品上甚至完全依赖进口,因此,上游的EDA、设备零部件、设备、材料国产替代就成为了关键,是影响半导体供应链安全问题的主要瓶颈。

EDA、设备零部件、设备、材料的国产替代

国产EDA工具相较于国际龙头企业,在全流程和先进制程上仍有不小差距,国产化率水平较低。从市场竞争格局来看,2021年,Synopsys在中国地区的营收36.58亿元,约为同年华大九天在中国地区营收的6.31倍。从产品线来看,国产EDA企业主要集中在点工具的供给上,尤其是在数字电路EDA工具方面尚未实现全流程覆盖。其次,从制程工艺上来看,中国仅有部分EDA企业的部分点工具能够满足3nm先进制程的需要,尚未实现先进制程全流程EDA工具国产化,而根据台积电官网显示,Ansys、Cadence、Siemens EDA和Synopsys分别有多类产品经过台积电N3E制程节点的认证,并已经有部分工具正在使用中。

国家政策对EDA企业的支持主要来自两方面,一是各层级政府政策支持、激励与补助。政府政策支持从顶层设计向各省市、各行业细化。另一方面是大基金的投资,截至2022年三季度,国家集成电路产业投资基金股份有限公司在华大九天持股8.88%,在鸿芯微纳通过大股东深圳鸿泰鸿芯股权投资基金合伙企业,持股38.68%。

在半导体设备成本构成中,零部件产品占比超过90%,重要性不言而喻。零部件自给率仍然偏低:石英(Quartz)、反应腔喷淋头(Shower Head)、边缘环(Edge Ring)自给率超过10%;泵(Pump)和陶瓷件(Ceramic)自给率5-10%;射频发生器(RF Generator)、机械臂(Robot)和气体流量计(MFC)自给率1-5%;阀门(Valve)、测量仪(Gauge)和O形密封圈(O-Ring)自给率不足1%。整体而言,半导体零部件国产替代空间大。

目前在晶圆代工厂日常运营过程中领用的零部件(括维保更换和失效更换的零部件)达到2000种以上,但国产占有率仅为8%左右,美国和日本占有率分别为59.7%和26.7%。近年来,国产厂商目前已经在多个领域实现了突破,包括北方华创、新莱应材、江丰电子、富创精密、华亚智能、华卓精科、万业企业(Compart)等众多厂商已经实现相关零部件产品的量产,并且未来还将进一步拓宽品类、扩大产能、向先进制程精进,不断提升中国半导体零部件技术水平和国产化率水平。

全球半导体设备市场主要由光刻相关设备、刻蚀设备和薄膜沉积设备所主导,合计市占率约为58%。中国半导体设备的国产化率已接近20%;其中已实现较高国产化率的设备为去胶设备(<70%)。受益于5G、汽车电子、IoT、数据中心和AI的需求拉动,头部晶圆厂为应对各类芯片缺货不断扩充产能,厂商纷纷扩大投资,带动大量半导体设备的采购需求,因此未来全球半导体设备市场前景可期。

作为芯片制造上游重要支柱,半导体材料决定了芯片性能优劣。半导体材料分为晶圆制造材料和封装材料。在半导体制作过程中,晶圆制造材料主要用于前道工艺,包括氧化、光刻、刻蚀、离子注入、退火、薄膜沉积、清洗、CMP抛光等,封装材料主要用于后道工艺,包括晶圆切割、贴片、引线键合、模塑等。半导体重点材料领域,中国大陆目前已经基本实现了布局或量产,整体自主化率10-15%,其中晶圆制造材料自主化率<15%,封装材料自主化率<30%。具体产品来看,自主化率较高的产品中,电子气体30%、光刻胶配套材料<25%、(通用)湿电子化学品23%、引线框架40%,自主化率较低的产品中,掩膜版1%,KrF/ArF/EUV光刻胶1%/1%/0%,硅片(含SO I硅片)5-10%,封装基板5%,国产替代需求迫切。

我们提供更专业明智的市场报告,让您的商务决策锦上添花。

400-166-9286

181-6370-6525

贝哲斯客服