相较于锂离子电池,钠离子原子半径较锂离子大35%以上,锂离子电池中主流的石墨负极无法满足钠离子电池负极的要求,而软碳材料储钠容量不足,钠电池主流使用的是硬碳负极,硬碳材料使得负极能够更好地实现快充、解决了过放电的安全问题,打开了钠电池应用的广度,硬碳负极成为钠电产业化的决速关键。

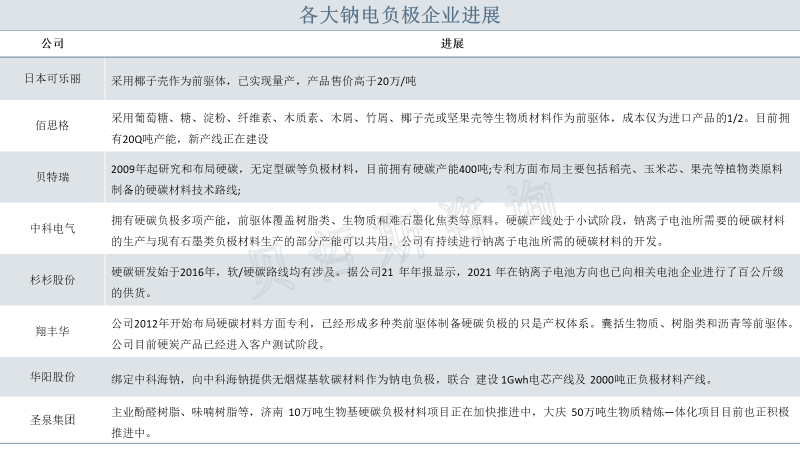

从当前的专利和产品来看,生物质硬碳成为新老厂商当前布局的重点。比容量方面,生物质、树脂、石墨烯较高,处于300mAh/g以上,无烟煤和沥青基比容量较低。首效方面,生物质较为领先,沥青、无烟煤首效较低。循环寿命方面,优异的生物质硬碳负极能达到3000次以上,足以满足动力及部分储能领域的应用需求。华创证券此前研报也梳理指出,除中科海钠与华阳股份使用无烟煤软碳负极材料,以及多氟多仍在软碳与硬碳中选择外,其余已披露负极材料种类的钠离子电池厂商均使用硬碳。9月14日,杉杉股份硬碳负极率先实现自由化、产业化,填补国内技术空白,并已批量供货头部电池企业。目前佰思格、贝特瑞拥有硬碳负极产能,正全力推进生物质基硬碳国产化。杉杉股份、中科电气、翔丰华等人造石墨负极头部企业各自布局生物质基、化石燃料基、以及合成聚合物基硬碳负极路线。新进入企业如元力股份、圣泉集团亦布局生物质基硬碳材料,其中圣泉集团主要依靠秸杆来源的生物质量产优势。随着明年硬碳路线企业以及负极厂商硬碳产能的投建,硬碳路线快于软碳,硬碳负极商业化持续提速。

获取更多行业信息,可参考贝哲斯咨询最新发布的《全球与中国硬碳市场调研报告 (包含硬碳行业的企业,地区,分类,应用分析)》。

版权提示:本文来源于贝哲斯咨询,如存在内容、版权或其它问题,请联系info@globalmarketmonitor.com,我们将及时沟通与处理。

我们提供更专业明智的市场报告,让您的商务决策锦上添花。

400-166-9286

181-6370-6525

贝哲斯客服