印刷电路板(PCB)指采用印制技术,在绝缘基材上按预定设计形成导电线路图形或含印制元件的功能板,用于实现电子元器件之间的相互连接和中继传输,是电子信息产品不可缺少的基础元器,在电子信息产业链中起着承上启下的关键作用。PCB产品的制造品质,直接影响电子产品的可靠性,同时影响系统产品整体竞争力,因此PCB被称为“电子系统产品之母”。

服务器新平台迭代带来行业增长机会,大陆厂商有望超车

根据产业链跟踪,全球多家PCB企业都在布局高速运算方向,这体现了行业对这一发展方向的认可,在信息市场对算力需求日益增加、服务器升级换代的背景下,PCB/CCL产业链有望迎来快速发展机会。从产业链的变动看到英业达、仁宝、富士康、和硕、纬创等ODM厂都陆续在越南进行了工厂布局,有望在越南打造以PC/服务器为重点的高速运算产业链,志超在越南设立子公司也体现了其在高速运算方向的布局。在这样的背景下,除台系厂商加快布局以外,大陆厂商也在积极布局,并且得益于新平台因开发周期拉长导致的认证窗口延长,多家大陆厂商进入主流终端客户的供应链中,已实现本质性的突破,在行业即将迎来爆发期的时点,大陆PCB/CCL在全球竞争的格局优化将为其带来成长机会。

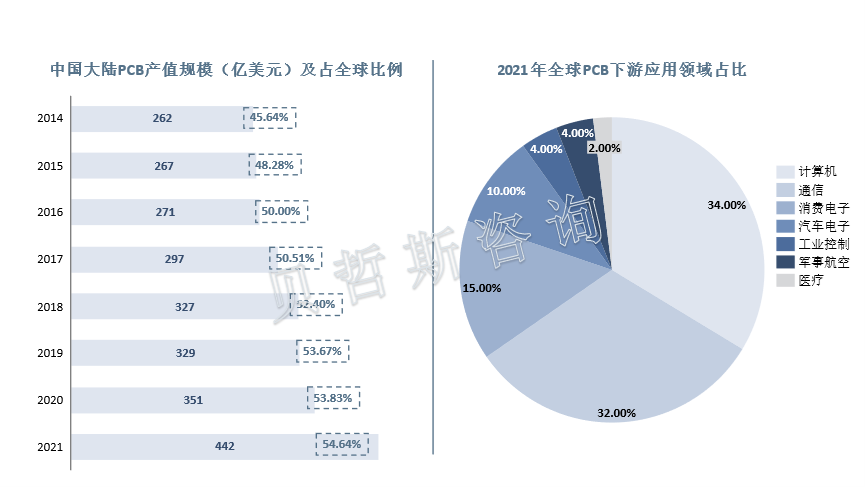

中国大陆PCB产值规模在全球占比保持在50%以上

PCB产业的发展水平在一定程度上,反映了一个国家或地区电子产业的发展速度与技术水准。近年来,全球PCB产值整体呈增长趋势,据统计,2021年全球PCB行业产值达到809亿美元,同比增长24.08%。PCB下游应用十分广泛,2021年全球PCB行业下游第一大应用为通讯领域,占比达32%;其次是计算机行业,占比24%;再是消费电子领域,占比15%。我国大陆PCB行业产值从2014年的262亿美元提升至2021年的442亿美元。2016年以来,我国大陆PCB产值规模在全球的比重保持在50%以上。随着PCB产业转移的深化,我国PCB产值规模比重将进一步提升。

数据来源: Prismark、贝哲斯咨询

获取更多行业信息,可参考贝哲斯咨询最新发布的《全球与中国印刷电路板市场调研报告 (包含印刷电路板行业的企业,地区,分类,应用分析)》。

版权提示:本文来源于贝哲斯咨询,如存在内容、版权或其它问题,请联系info@globalmarketmonitor.com,我们将及时沟通与处理。

我们提供更专业明智的市场报告,让您的商务决策锦上添花。

400-166-9286

181-6370-6525

贝哲斯客服