从2015年国务院发布《中国制造2025》,再到去年底工信部、国家发改委等15部门发布《“十四五”机器人产业发展规划》,可以看出近年来中国政府对于机器人产业的重视程度不断提升。“十四五”期间,国家开始引导各参与主体重点补齐专用材料、核心元器件、加工工艺等短板,同时持续推进机器人标准化工作,建立健全机器人行业标准体系,加快急需标准研究制定,加强标准应用推广等。

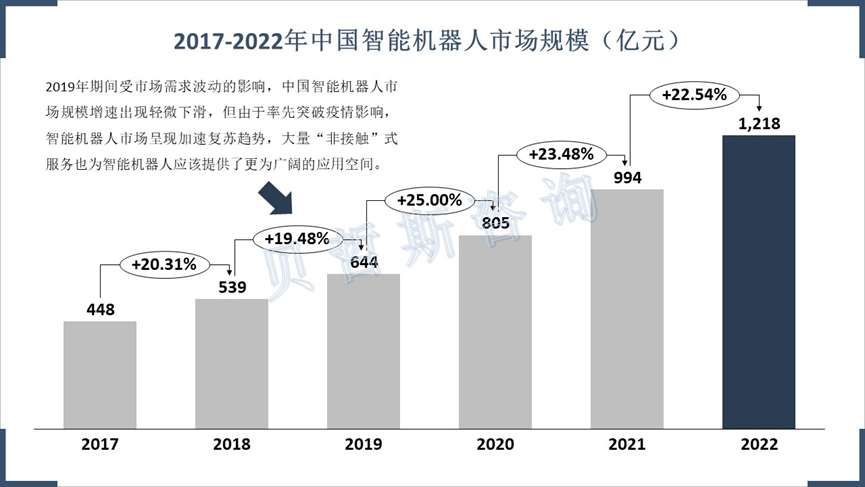

当前,中国智能机器人市场进入稳定增长期。虽然在2019年期间受市场需求波动的影响,中国智能机器人市场规模增速出现轻微下滑,但由于率先突破疫情影响,智能机器人市场呈现加速复苏趋势,大量“非接触”式服务也为智能机器人应该提供了更为广阔的应用空间。数据显示,2021年中国智能机器人市场规模达994亿元,并预计2022年其市场规模将达1218亿元。

资料来源:国际机器人联合会(IFR)、贝哲斯咨询

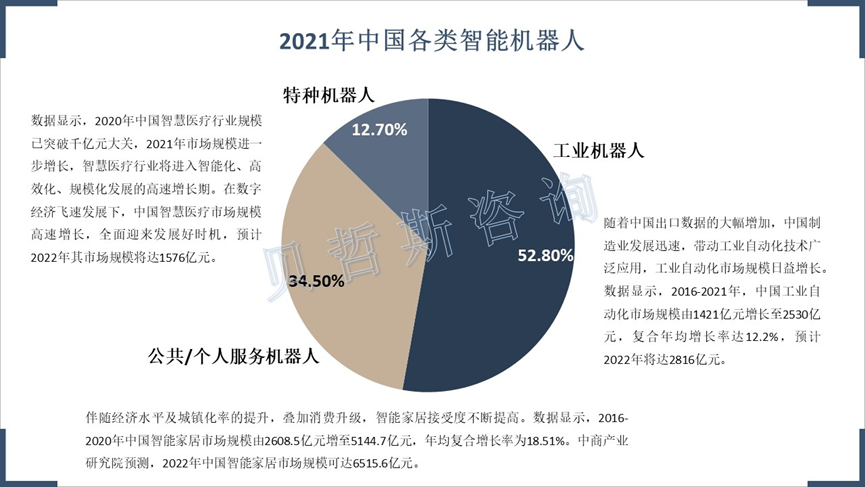

在新冠肺炎疫情防控期间,消毒、配送、测温、巡检等各类机器人的“火线上岗”,让各方了解到机器人的服务能力和经济价值。2021年,工业机器人市场占比达52.8%,公共/个人服务机器人市场占比达34.5%,特种机器人市场占比达12.7%。

资料来源:中国电子学会、贝哲斯咨询

中国社会面临人口老龄化加剧,劳动力成本不断上升,加之新冠疫情蔓延,诸多社会因素直接或间接地助推了中国机器人产业在各领域的应用渗透。在商业化进程中,机器人具有提高生产效率、提升产品质量、降低生产成本、避免生产事故且可在恶劣环境中工作等优势,已被广泛应用于汽车、电子、机械、航空航天等行业中。

当前,国产机器人的性能和可靠性大幅提升,中国企业围绕国内外特色市场需求,在手术医疗、消费服务等多个赛道推出了独具特点、功能新颖的特色产品,部分产品性能水平已突破“并跑”,实现与国际领先水平“领跑”。同时,近年来,机器人企业高度重视与下游行业应用、上游科技研究的相关机构和企业合作,联合开展研发以增强产品竞争力,机器人企业机构与细分领域单位合作共建机器人生态。

随着人工智能、物联网(IoT)、大数据等新一代信息技术的快速发展,机器人产业也将迎来新一轮融合创新发展浪潮。AI感知、多模态人机交互等智能化信息技术不断成熟,为智能机器人发展提供了坚实的基础。通过多元化品类研发与创新,持续迭代提升AI智能性,提升用户使用体验,中国头部品牌逐步向全球顶尖机器人公司迈进。

我们提供更专业明智的市场报告,让您的商务决策锦上添花。

400-166-9286

181-6370-6525

贝哲斯客服